![Itens pontuais mancharam o segundo trimestre do Goldman. [Fonte: Michael nagle/Bloomberg News]](https://tradenews.com.br/blackhole/elementor/thumbs/im-819377-q9nt18pxuxfy6mb2rr0sybnix2s49megdkgl3ilo74.jpg "im-819377")

A diminuição dos investimentos principais do banco ainda torna seus resultados muito voláteis

A jornada sinuosa do Goldman Sachs no setor bancário de consumo pode estar chegando ao fim. No entanto, a saída prolongada de suas próprias posições de investimento ainda tem um longo caminho a percorrer.

Com a atividade de fusões e aquisições em declínio, e os mercados de capitais e a atividade comercial contidos ou apenas começando a se recuperar, o segundo trimestre nunca seria um trimestre estelar para o Goldman Sachs.

Entretanto, um trimestre difícil se transformou em um sombrio, com uma série de itens pontuais que destacaram a transformação hesitante do Goldman em um banco mais estável, menos dependente das oscilações de Wall Street.

Os investidores podem não ter se abalado muito com um trimestre com um retorno sobre o patrimônio líquido anualizado de cerca de 9% – número que o Morgan Stanley relatou no segundo trimestre e, com isso, suas ações subiram 6,5%.

E isso foi o que o Goldman disse que seu resultado teria sido sem esses itens pontuais. Em vez disso, foi um trimestre com um retorno de 4%, após esses itens terem reduzido os ganhos em US$ 1,4 bilhão.

A desaceleração mais ampla no negócio de banco de varejo foi sinalizada meses atrás e está em andamento.

O Wall Street Journal relatou que o Goldman está até mesmo considerando sair de sua parceria de cartão de crédito com a Apple.

No entanto, o que deve ser mais notável são uma série de reavaliações relacionadas a investimentos imobiliários.

Essas perdas destacam que uma das fontes de volatilidade difícil de prever nos resultados da empresa – ajustes do valor de mercado nos investimentos em ações e dívidas que o Goldman carrega em seu próprio balanço – segue presente na empresa no momento e o estará por algum tempo.

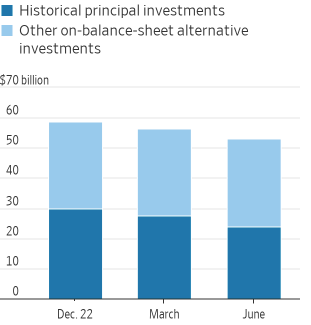

O Goldman atribuiu mais de US$ 1 bilhão em perdas no trimestre a investimentos principais históricos que fazem parte de um portfólio-legado que a empresa disse que reduzirá gradualmente em três a cinco anos a partir do final de 2022.

Os resultados no setor de consumo podem ser considerados ruidosos por enquanto. No entanto, eles não são tão imprevisíveis quanto o que acontece com os investimentos principais da empresa no balanço.

Historicamente, esse tem sido um motivo pelo qual os investidores não valorizam os lucros da empresa tão altamente quanto de outras, mesmo quando seus retornos têm sido maiores.

Parte da estratégia central do Goldman sob o comando do CEO David Solomon é reduzir o uso de seu balanço e direcionar suas atividades de investimento principal aclamadas para fundos levantados para clientes terceiros.

Isso permitirá que a empresa realoque capital, reduza seus requisitos de capital e gere taxas estáveis.

O portfólio histórico do Goldman está encolhendo: diminuiu em US$ 3,6 bilhões durante o trimestre, o que incluiu a venda de alguns investimentos relacionados a imóveis comerciais.

Ainda estava em US$ 23,8 bilhões no final do segundo trimestre, com uma meta de ficar abaixo de US$ 15 bilhões até o final de 2024.

Enquanto isso, a empresa levantou um adicional de US$ 11 bilhões em fundos de ativos alternativos durante o trimestre. Os ativos sob supervisão em toda a empresa passaram de menos de US$ 2,5 trilhões um ano antes para um recorde de US$ 2,7 trilhões.

Notavelmente, a receita do Goldman no segundo trimestre superou as previsões dos analistas, de acordo com a Visible Alpha, apesar das contínuas quedas em negócios como consultoria de fusões e aquisições.

Isso foi ajudado por taxas de administração de ativos e gestão de fortunas e outras taxas de cerca de US$ 2,4 bilhões. As taxas de gestão de investimentos alternativos aumentaram 12% em relação ao ano anterior, chegando a US$ 521 milhões.

O caminho em direção a resultados mais estáveis e mais valorizados continua claro. A questão é quão rapidamente a Goldman pode chegar lá.

(Com The Wall Street Journal; Título original: Goldman Sachs Isn’t Transforming Fast Enough)