Semana passada, a Adriana Cotias, do Jornal Valor, escreveu sobre nosso gestor brasileiro no hall da fama global comparável em consistência a grandes traders como Druckenmiller, Soros, Paul Tudor Jones e tantos outros.

O texto retrata o perfil do gestor após mais de 10 anos de outra história bem contada pela jornalista Consuelo Dieguez na Revista Piauí em 2008, que acabou virando um capítulo do livro best-seller Bilhões e Lágrimas.

O nome Verde nasce como referência ao dólar, numa época em que o Brasil insistia no câmbio fixo nos anos 90. O gestor acreditava que aquela paridade não duraria, e queria acertar o momento da desvalorização – que se confirmaria depois. Nada muito diferente do trade mais famoso do Soros e Druckenmiller em 1992 – salvo o fato que Soros embolsou $ 1 bilhão (sim, dólares) num só dia.

“Quem investiu R$ 10 mil 25 anos atrás no fundo Verde, de Stuhlberger, teria uma bolada de mais de R$ 2 milhões” – escreve a matéria.

Mas quantas pessoas fizeram isso, quantos investidores entraram no início do fundo e aguentaram os anos de sangria em janelas de 12, 24 ou até 36 meses? No histórico passado de sucesso nunca há percepção de risco porque risco é incerteza (entre outras definições). E passado não tem incerteza. O risco é sempre no futuro – “Não existe risco ex-post” – dizem.

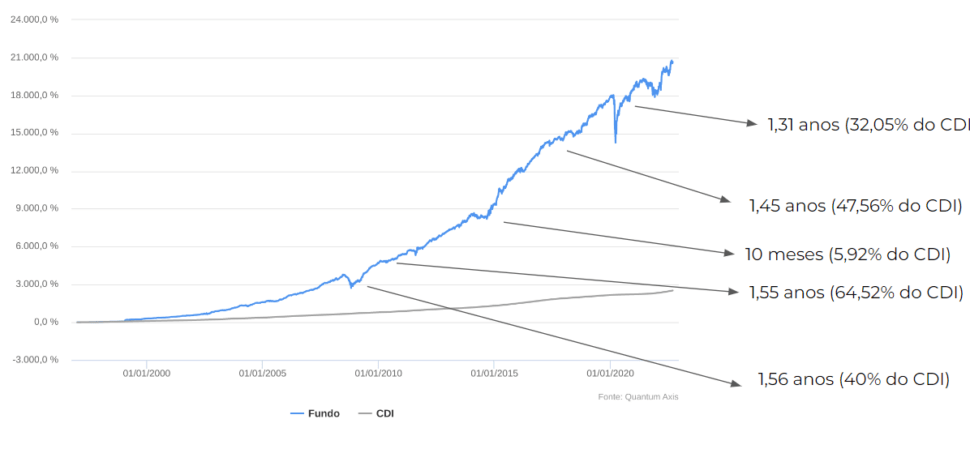

Veja alguns períodos de underperformance em relação ao CDI do Fundo Verde desde o início.

Por isso que uma fotografia de retorno excepcional no longo prazo é carregada de sofrimento pra quem viveu dentro fundo, mas parece como oportunidade perdida pra quem não entrou. Não à toa, muitos investidores saíram ao longo do caminho. Os fundos da amostra tiveram múltiplas janelas de 24 meses rendendo abaixo do CDI. O prazo médio de paciência do investidor de multimercado é de 6 meses.

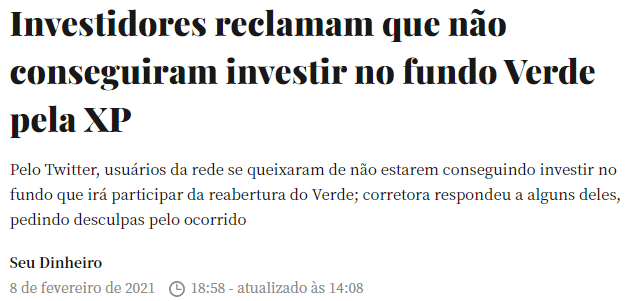

Veja como foi a última abertura do fundo Verde em fevereiro de 2021, após uma sequência de bons resultados. O tamanho da captação, combinado com o número de adesões, derrubou o sistema da corretora e virou notícia na concorrência.

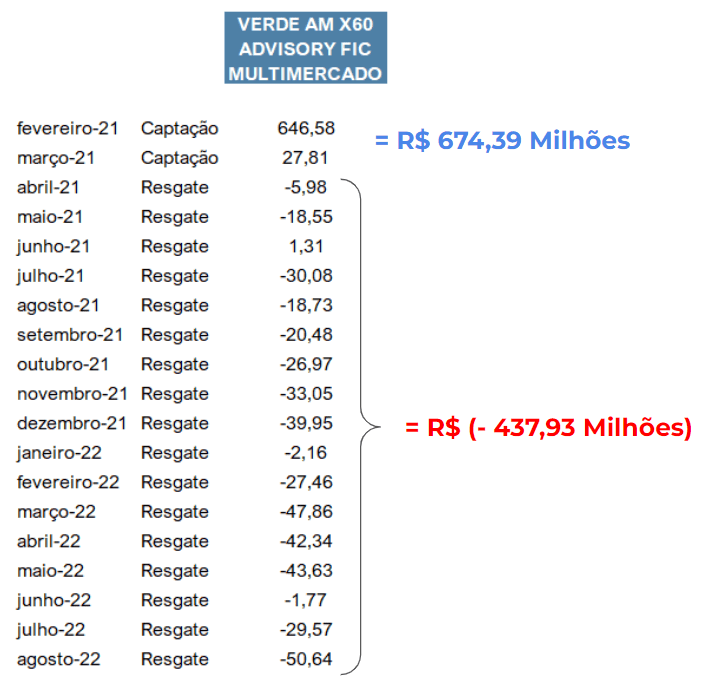

De todo dinheiro captado na ocasião da abertura, mais da metade já foi embora em menos de 1 ano e meio.

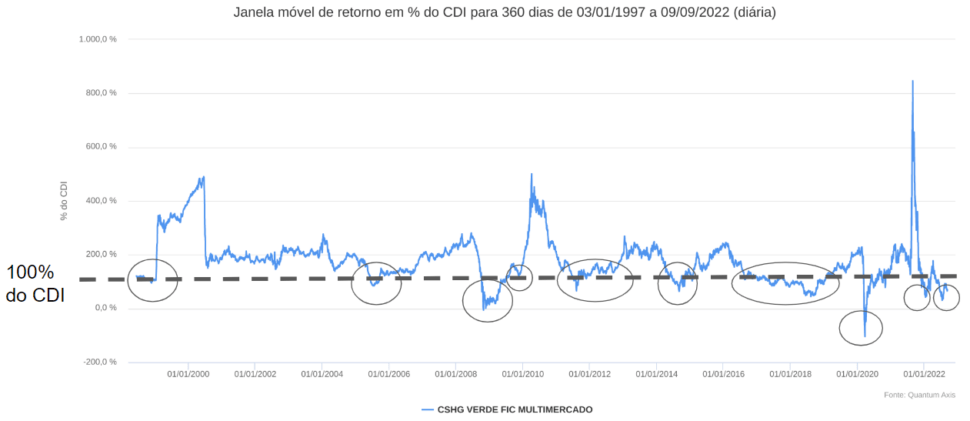

A partir de uma coleta mais técnica, calculei o retorno em janelas móveis anuais em relação ao CDI, ou seja, quantas janelas móveis anuais o fundo performou abaixo do CDI. É uma estatística superior à utilização usual do ano calendário. Ou seja, em vez de saber o percentual do CDI que o fundo rendeu no ano exato 2019, por exemplo, eu vejo todas janelas anuais possíveis. Cada ponto na linha azul (abaixo) é o rendimento do fundo em relação ao CDI nos 360 dias anteriores. Eu circulei os momentos em que o fundo não superou o CDI a cada janela móvel de 360 dias. Em mais da metade do tempo investido, o cotista do Fundo Verde abriu a lâmina e, quando olhou o retorno dos últimos 12 meses, estava igual ou pior que o CDI.

O objetivo deste texto não é recomendar o investimento no Verde do Stulbergher, até porque ele está atualmente fechado para captações.

Quero mostrar que períodos longos de underperformance são necessários para ranquear entre os primeiros da lista no longo prazo. Volatilidade não assusta o investidor, mas retorno abaixo do CDI durante muito tempo, sim. Só que uma coisa está ligada à outra.

O Fundo Verde registrou historicamente volatilidades por volta de 7% ao ano, uma medida de risco de oscilação do retorno dos fundos. Nos dias atuais, fundos multimercados de novas gerações são mais arrojados que os 7% do Verde e, portanto, sua ansiedade precisará ser ainda mais calibrada.