Os serviços bancários tornaram-se digitais, mas o JP Morgan tem construído agências físicas

O JP Morgan tem dado um toque de elegância às modestas agências bancárias.

Centenas de agências em bancos concorrentes estão sendo fechadas a cada ano, e os clientes evitam os balcões e optam pela aplicação móvel. Mas no maior banco do país, as tradicionais agências físicas fazem parte do segredo do sucesso.

O banco anunciou nesta terça-feira (06) planos para reforçar esta estratégia elaborada para o decorrer dos anos. O JP Morgan pretende construir 500 novas agências nos próximos três anos, confirmou, assim, um relatório anterior do The Wall Street Journal. Este investimento de vários milhões de dólares irá preencher as cidades onde entrou recentemente, como Boston, Filadélfia e Charlotte, Carolina do Norte.

Para contextualizar: Apenas 17 bancos têm mais de 500 agências hoje em dia. O JPMorgan tem perto de 5.000. “É um caso de amor com as agências, para ser totalmente claro”, disse Jennifer Piepszak, uma executiva do alto escalão do JPMorgan, aos analistas no ano passado.

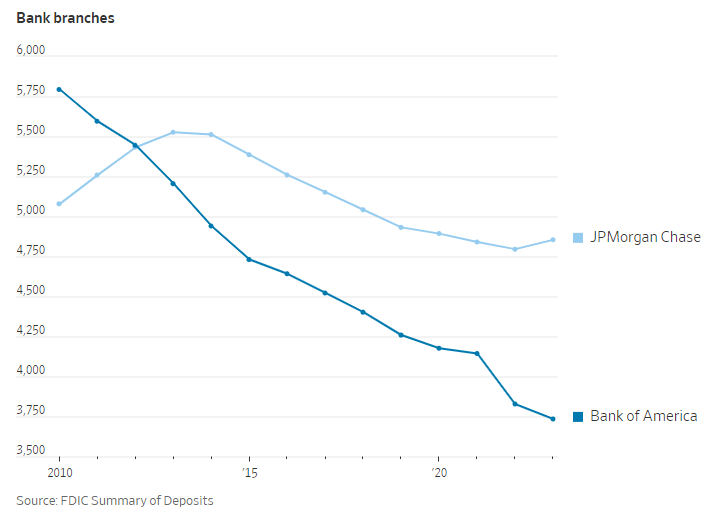

Foi em 2018 que o JP Morgan anunciou pela primeira vez que iria abrir centenas de agências — um plano que foi recebido com ceticismo pelos analistas. Afinal, as agências pareciam ultrapassadas mesmo naquela altura. Mas o JPMorgan não estava brincando. Nos seis anos desde então, ele abriu mais de 650 novas agências e entrou em 25 novos estados.

É o primeiro banco com agências em todos os 48 estados contíguos dos EUA. Os executivos afirmam que o retorno superou as expectativas.

“Realmente, todas as métricas que avaliamos quando fazemos investimentos, todas elas estão apontando na direção certa”, disse Jennifer Roberts, CEO do banco de consumo do Chase, em entrevista. “Todas elas indicam que o nosso investimento tem sido uma escolha positiva, e estamos reforçando essa aposta.

O JP Morgan não está sozinho. Seu principal concorrente no setor de consumo, o Bank of America, tem contado com agências para a sua própria expansão de mercado e renovado outras para defender o seu território. Após ver ganhos iniciais, o BofA anunciou uma nova etapa no verão passado. Planeja entrar em nove novos mercados e quatro estados nos próximos anos, o que elevaria o seu total para 39 estados.

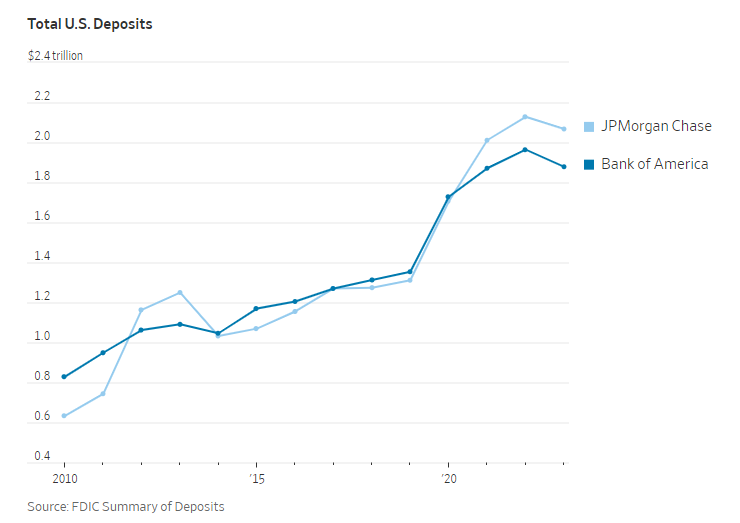

Atualmente, o BofA detém 11% de todos os depósitos e está entre os dois maiores detentores de depósitos em 23 dos 30 maiores mercados. “Estamos apenas a começar a ver os benefícios da escala nacional”, disse o CEO do Bank of America, Brian Moynihan, em entrevista.

Agências? Sério?

O JPMorgan e o Bank of America não estão tentando colocar uma agência em cada esquina. Enquanto constroem novas e reluzentes agências, também têm encerrado muitas lojas, especialmente as mais antigas, e combinando outras que consideram estar demasiado próximas umas das outras.

As agências têm menos movimento do que há uma década, e os clientes agora realizam a maioria das transações online ou em aplicações móveis. Para a indústria em geral, milhares de agências foram encerradas na última década. Tanto o JPMorgan como o Bank of America operam menos locais do que há seis anos.

No entanto, os líderes dos grandes bancos acreditam que as agências continuam a ser o ingrediente-chave para atrair novos clientes consumidores e pequenas empresas, mesmo num mundo cada vez mais digital.

Dito isto, os bancos não estão construindo para que as pessoas se dirijam ao balcão para tarefas simples que poderiam ser feitas através de um aplicativo. Em vez disso, querem que a agência seja um local onde os clientes procurem aconselhamento financeiro ou peçam um empréstimo. Transformaram algumas agências em bairros de baixa renda em centros comunitários, onde oferecem aulas de literacia financeira e espaços para convívio.

Aron Levine, presidente do Bank of America para serviços bancários preferenciais, afirmou que mais pessoas do que nunca estão agora a marcar consultas para ir à agência. “O motivo principal para um centro financeiro há 10 anos eram as transações”, disse. “Agora, o motivo principal é o aconselhamento.”

O método científico

O processo para determinar onde uma agência será mais lucrativa é tão ciência quanto os bancos conseguem calcular. O Bank of America iniciou sua expansão em 2014, procurando novas cidades onde pudesse estabelecer-se.

Para perceber por onde começar, os funcionários procuraram sobreposições com a sua marca Merrill, que atende a um grupo de pessoas ricas que normalmente têm mais de 1 milhão de dólares em ativos investíveis.

O Havai tinha muitos clientes da Merrill, mas a sua distância do continente era inviável. Denver e Minneapolis estavam próximas na lista. Uma equipe avaliou centenas de variáveis demográficas e concentrou-se naquelas que melhor previam o sucesso: quantos residentes vivem nas proximidades e o crescimento do rendimento doméstico, entre outros.

Descobriram que uma taxa de propriedade inferior era desejável, porque os inquilinos tinham mais probabilidades de mudar de banco.

Executivos optaram por Denver. Num espaço comercial em frente a uma loja da Hermès no sofisticado distrito comercial de Cherry Creek, abriram a sua primeira agência no Colorado. A afluência superou as expectativas.

As localizações ideais continuavam a apontar para a Lululemon e a Starbucks. Entre as primeiras novas localizações: um posto avançado no bairro rico de Northern Virginia, em Clarendon, perto de uma loja de cada.

Em particular, os grandes bancos querem mais clientes que lhes depositem o salário e também usem cartões de crédito, gestão de património e outros produtos. Um relatório de 2013 dos consultores da PwC descobriu que os clientes massificados com algum património eram até 10 vezes mais rentáveis para os bancos do que os clientes de mercado em massa.

A nova expansão do JP Morgan adicionará um estilo de agência destinado a atrair esses clientes ricos. Vai rebatizar muitas das agências que adquiriu com o falido First Republic Bank como agências JP Morgan, não Chase. Incluirão mais comodidades, gabinetes privados e bibliotecas, com foco na gestão de património. Os executivos ainda não determinaram se vão servir os famosos cookies do First Republic.

Em busca da receita para a sensação de estar em casa

A luta para os bancos nacionais que entram numa nova geografia tem sido há muito a lealdade dos clientes ao banco local, mas os grandes estão aprendendo. Uma tática: o JP Morgan contrata locais para reforçar as agências.

“A sensação de banco local, os grandes bancos estão melhorando nisso”, disse Peter Pollini, chefe de consultoria bancária na PwC.

O JP Morgan pretende colocar 70% da população dos EUA a uma distância de 10 minutos de carro de uma agência. No Bank of America, o objetivo é que 80% da população esteja a uma distância de 15 minutos de carro.

Isso também significa que os bancos têm de aprender novas formas de atrair clientes com vários níveis de rendimento. A lei federal exige que os bancos façam negócios em áreas de baixo rendimento, e tanto o JP Morgan como o Bank of America afirmam estar empenhados em ter 30% das agências nesses locais.

Após o assassinato de George Floyd em 2020 ter gerado uma conversa nacional sobre raça, os executivos do JP Morgan dizem que repensaram algumas das suas expansões. Eles adotaram uma agência que tinham aberto no coração de Harlem em 2019 como modelo.

(The Wall Street Journal; Título original: America’s Biggest Bank Is Growing the Old-Fashioned Way: Branches; Traduzido com auxílio de IA)