Com cerca de US$ 770 bilhões de empréstimos vinculados aos preços no varejo, o Reino Unido está sentindo o aperto.

Governos e empresas ao redor do mundo passaram décadas acumulando trilhões de dólares em dívidas cujos custos de juros aumentam e diminuem de acordo com a inflação. Mas o que serviu como financiamento barato quando os preços estavam estagnados rapidamente se tornou mais caro.

A dor de cabeça relacionada à inflação ecoa os desafios mais amplos que surgem após mais de uma década de dinheiro fácil global, na qual os devedores tomaram emprestados grandes quantias a juros muito baixos, e às vezes negativos.

Investidores estão em alerta para vulnerabilidades financeiras após uma crise em bancos regionais dos EUA no início deste ano e com tensões surgindo no setor imobiliário comercial.

Os custos de empréstimos de todos os tipos aumentaram significativamente para governos, empresas e consumidores, à medida que os bancos centrais aumentaram suas taxas de juros para combater as pressões inflacionárias.

As taxas dispararam em empréstimos vinculados à inflação, mas essa não é a única fonte de dor de cabeça.

Conforme os títulos padrão com taxas fixas atingem o vencimento, eles precisam ser substituídos por dívidas mais caras. Enquanto isso, as taxas de juros em empréstimos muitas vezes são flutuantes, o que significa que refletem rapidamente as mudanças nas taxas de política.

Os rendimentos dos títulos fixos de referência com vencimento de 10 anos, um proxy para os custos de endividamento do governo, subiram para cerca de 4,3% para o Reino Unido e 3,9% para os EUA. Ambos estavam abaixo de 1% durante a pandemia.

As estimativas da Fitch Ratings indicam que os governos pagarão cerca de US$ 2,2 trilhões em juros da dívida este ano. Os custos de juros do Tesouro dos EUA aumentaram 25%, chegando a US$ 652 bilhões nos nove meses até junho.

A conta de serviço da dívida da Alemanha deve disparar para 30 bilhões de euros este ano, ou cerca de US$ 33,2 bilhões, em comparação com 4 bilhões de euros em 2021.

No final de 2022, os governos tinham US$ 3,5 trilhões em dívidas vinculadas à inflação em circulação, de acordo com o Banco de Compensações Internacionais (BIS), o equivalente a cerca de 11% de suas dívidas totais.

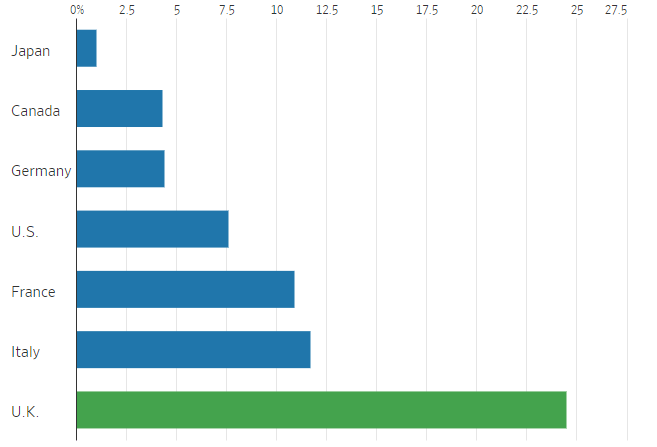

O exemplo mais emblemático do problema vinculado à inflação é o Reino Unido, que experimentou o aumento mais rápido nos custos da dívida entre os sete países do Grupo dos Sete (G7).

O Reino Unido adotou pela primeira vez esse tipo de dívida sob o governo da primeira-ministra Margaret Thatcher e, em 1981, tornou-se uma das primeiras economias desenvolvidas a emitir títulos vinculados à inflação: títulos conhecidos como “linkers” lá e “Treasury Inflation-Protected Securities” (TIPS) nos Estados Unidos.

Tanto o valor devido aos investidores quando os títulos vencem quanto os pagamentos regulares de juros que recebem estão vinculados à inflação.

Aproximadamente um quarto da dívida do Reino Unido agora está vinculada à inflação, ficando atrás apenas de um punhado de mercados emergentes com histórico de altos índices inflacionários, como Uruguai, Brasil e Chile.

Os problemas de dívida do Reino Unido são complicados por sua dependência de longa data de uma medida de aumento de preços que caiu em desuso: o índice de preços no varejo, ou RPI (sigla em inglês).

Cerca de 600 bilhões de libras, equivalente a aproximadamente US$ 770 bilhões, em títulos estão vinculados a esse indicador, que tem aumentado consistentemente mais rápido do que os índices de preços ao consumidor mais amplamente utilizados.

Londres se comprometeu a eliminar gradualmente o RPI até 2030.

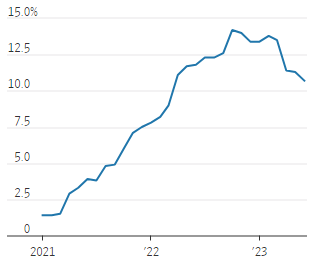

A inflação medida pelo RPI ultrapassou 14% em outubro e ainda estava em 11% em junho em comparação com o ano anterior. Economistas esperam que a inflação no Reino Unido siga caindo este ano, embora mais lentamente do que em outras grandes economias.

Essa lógica é especialmente válida em mercados como o Reino Unido, onde os índices de inflação estão profundamente incorporados na economia.

Limiares fiscais, pagamentos de pensões e assistência social, tarifas ferroviárias e contas de telefone celular muitas vezes estão vinculados a índices de preços.

Mas o choque energético que impulsionou a recente inflação desequilibrou essa equação, pois as contas de energia mais altas aumentaram o RPI, enquanto os ganhos e os gastos do consumidor ficaram para trás.

O Reino Unido está experimentando a “inflação do tipo errado”, afirmou o Escritório de Responsabilidade Orçamentária do Reino Unido neste mês. O órgão regulador afirmou que a sensibilidade da dívida do Reino Unido à inflação é sem precedentes.

Seu sucessor, Rishi Sunak, e seu chanceler, Jeremy Hunt, têm buscado restaurar a confiança do mercado com promessas de conter a inflação e reduzir a dívida.

À medida que os custos de juros do Reino Unido aumentam, e com a dívida agora ultrapassando 100% do produto interno bruto, está ficando mais difícil cumprir essas promessas e manter a confiança dos investidores.

O ônus da dívida também prejudica as esperanças de Sunak de atrair os eleitores e reanimar a economia com cortes de impostos e medidas de gastos antes das eleições gerais previstas para o próximo ano.

“Poderíamos rapidamente estar enfrentando uma espécie de crise renovada, especialmente com um pano de fundo econômico de estagflação, com crescimento muito fraco e inflação excedente”, disse Mark Dowding, diretor de investimentos da RBC BlueBay Asset Management em Londres.

“Outros erros de política poderiam ser facilmente punidos pelo mercado.”

Os rendimentos mais altos dos títulos e a inflação mais rígida acrescentarão mais 30 bilhões de libras à conta anual da dívida pública do Reino Unido, estima o economista do Bank of America (BofA), Robert Wood.

“O governo tem três opções: Pode planejar gastos mais baixos, pode aumentar os impostos ou pode tomar mais empréstimos”, disse ele. “Certamente, pode-se dizer que esse aumento nos custos dos juros da dívida é incompatível com o corte de impostos.”

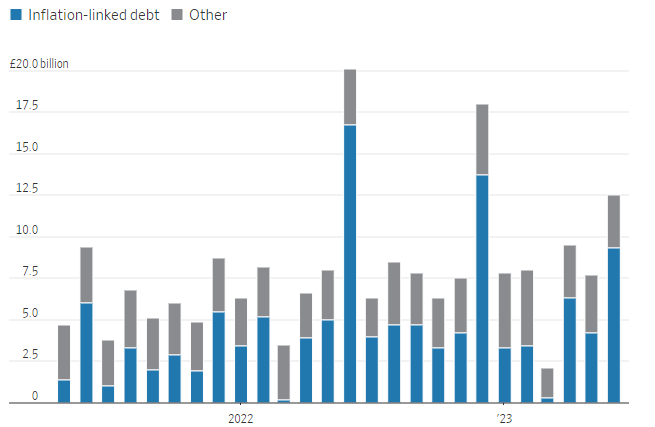

O Reino Unido está vendendo menos títulos vinculados à inflação (conhecidos como linkers), que devem representar cerca de 11% da emissão de títulos neste ano fiscal, em comparação com mais de 20% durante a década de 2010.

Um banqueiro central veterano do Reino Unido disse que os linkers cumpriram amplamente sua função, conforme previsto na década de 1980.

“Estávamos saindo de uma década em que a inflação tinha sido extremamente alta. As pessoas estavam muito céticas quanto à capacidade de qualquer governo, especialmente o governo conservador, de reduzir a inflação a uma taxa baixa e estável”, disse Charles Goodhart, que foi consultor do Banco da Inglaterra entre 1969 e 1985.

Os temores de que os linkers levariam a novas espirais de preços de salários, já que os sindicatos exigiam aumentos vinculados à inflação, não se concretizaram, disse ele.

Thatcher, que chamava a inflação de “o destruidor de tudo”, via os linkers como “agentes adormecidos”, garantindo que o governo não ficasse tentado a deixar a inflação correr para ajudar a inflar a dívida.

“Isso torna a posição fiscal atual mais difícil. Mas isso é o que Thatcher realmente queria”, disse Goodhart. “Ela queria que os governos resistissem mais fortemente à inflação.”

As empresas também estão sentindo a pressão dos empréstimos vinculados à inflação.

A maior empresa de água do Reino Unido, a Thames Water, quase entrou em colapso nas últimas semanas, pois os investidores questionaram sua capacidade de pagar £ 14 bilhões em dívidas, cerca de metade das quais está vinculada à inflação.

A dívida da Thames Water está vinculada ao RPI, mas os preços cobrados dos clientes agora seguem o Índice de Preços ao Consumidor (CPI), que aumenta cerca de 3 p.p. mais lentamente do que o RPI.

(The Wall Street Journal; Título original: The World Tied $3.5 Trillion-Plus of Debt to Inflation. The Costs Are Now Adding Up.)