DISCLAIMER: o texto a seguir trata apenas da opinião do autor e não necessariamente reflete a opinião institucional da Nomos Investimentos ou do TradeNews.

Que a política impacta a economia (e vice-versa) ninguém tem dúvida. Mas se perguntarmos de que maneiras específicas a política impacta a economia, muitos poderão citar efeitos e eventos indiretos, como: (i) o governo pode ser mais liberal (ou mais intervencionista); (ii) o governo pode (ou não) fomentar a atividade econômica de maneira ampla, ou setorialmente específica com uma miríade de políticas setoriais, e por aí vai.

Todas essas respostas estão corretas. O governo e seus atos/políticas de fato impactam a condução e os destinos da economia pois alteram as percepções dos agentes econômicos em relação a como as coisas estão indo e/ou irão. Todos os exemplos acima são impactos indiretos. Neste artigo, falaremos do impacto político direto na economia, por meio da curva de juros.

Antes de entrarmos nos detalhes do nível de juros expresso pela curva de juros soberana – que mostra, para cada horizonte, o quanto o mercado está aceitando emprestar dinheiro para o governo – vale lembrar que só o governo consegue tomar empréstimos nesses níveis.

Empresas, bancos e até pessoas, que genericamente chamaremos de agentes econômicos, tomam empréstimos a valores muito maiores que esses, pois têm notoriamente um risco muito maior que o governo.

O governo tem a máquina de impressão de dinheiro em suas mãos. O governo, pelo seu tamanho e relevância, tem melhor avaliação no seu crédito. É considerado, pela teoria, o risco mínimo em determinada geografia e moeda. E se o custo do dinheiro subiu para a curva de juros soberana (ou do governo), certamente, sobe para os demais agentes econômicos.

Saindo do economês e traduzindo em português claro: custa mais para os empresários e para aqueles que geram atividade econômica nesse país acessar dinheiro. Custando mais, as oportunidades que esses agentes econômicos enxergam perdem a atratividade (ou são menos atraentes que em outros momentos). Isso gera menos investimentos, menos empregos e, por fim, gera menor atividade econômica.

É ruim para todos, sem exceção. Inclusive para os próprios políticos.

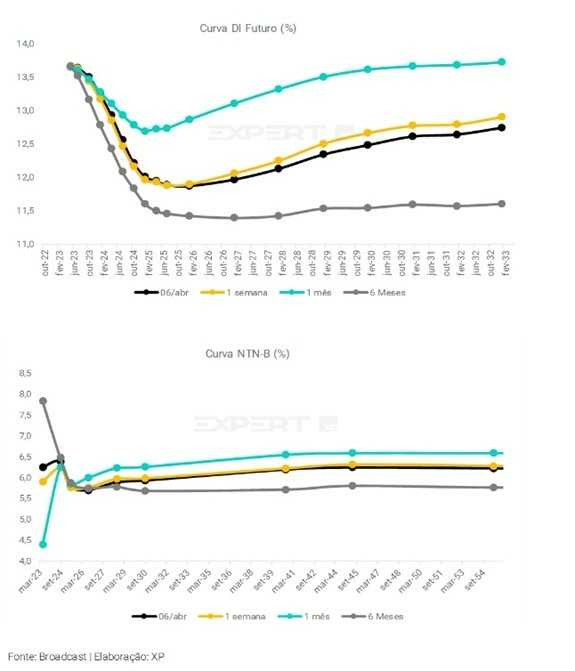

Agora, seguem a curva de juros atual e as mais recentes expressas em % aa (pré) e IPCA+ (inflação), no gráfico 1.

Fonte: Broadcast | Elaboração XP

As curvas acima mostram interessantemente que entre o dia 06 de abril e um mês antes, houve uma mudança na curva de juros absurda para baixo de mais de 100 pontos-base (100 pontos-base representam 1%). Esse é um movimento grande, de forte impacto na economia.

Significa que a um mês atrás, na curva base da economia, todas as maturidades de juros eram 1% a mais do que são hoje. Tomar dinheiro, considerando que para todos os agentes econômicos (como por exemplo os empresários) a curva base não está disponível, mas uma curva com um spread em cima dessa, o dinheiro estava muito mais caro que hoje.

E porque estava? Houve alguma grande mudança econômica nesse último mês?

Na realidade, não houve.

A mudança ocorreu na transição de governo. Isso pode ser claramente visto ao se avaliar a curva de 6 meses atrás contra a de um mês atrás. A de um mês atrás está cerca de 250 pontos-base mais alta que há 6 meses. Se 100 pontos-base já é uma mudança substancial, 250 só pode ser considerado uma mudança gigantesca.

Se o atento leitor perguntar: quando especificamente essa curva aumentou? Ou começou a aumentar?

A resposta é clara: em novembro de 2022, no pós eleições, quando Lula já estava eleito e começou a dar suas declarações sobre o que esperava como novo futuro presidente, ainda nem empossado.

O dia que pode ser considerado o estopim da curva foi 10 de novembro de 2022, quando Lula fez um discurso no CCBB, sede provisória do novo governo, atacando a estabilidade fiscal e o teto de gastos, declarando que “algumas coisas encaradas como gasto nesse país vão passar a ser vistas como investimentos” (tentando subverter a lógica econômica do que é gasto e do que é despesa).

Desse dia em diante, uma série de “pérolas” (para ser educado) foram ventiladas pelo novo presidente como quando, em 17 de novembro, visitando a COP-27 declarou: “a bolsa vai cair? O dólar vai subir? Paciência!”. Chegou na ousadia de declarar que os “livros econômicos tinham sido superados” (no dia 23 de março), tentando minimizar a importância da ciência econômica na avaliação da economia.

Vejam as curvas do DI 2025 e DI 2033 (só para pegar dois pontos na curva, um mais curto e outro mais longo) e percebam o efeito de tal declaração no dia 10 de novembro (destacado pelas flechas vermelhas):

No dia 10 de novembro, Lula, com um só discurso, conseguiu fazer o DI 2025 e 2033 (e toda a curva de juros) ‘abrirem’ (ou aumentarem) em +103 e +100 pontos-base em um único dia… Como a verborragia não teve fim após esse dia, vemos a abertura da curva continuando a ocorrer nos dias seguintes.

Além dos “feitos” que tais comentários podem ser classificados, eles se agravam por virem de um presidente eleito pela 3ª vez. Não é um marinheiro de ‘primeira viagem’ sob qualquer prisma que se queira olhar. E de um partido que está em seu 5º mandato na presidência da república.

Em 30 de março, ciente de que as coisas não vão bem nesse início, e acometido por uma pneumonia que mudou seus planos de ir primeiro a China, Lula antecipou a apresentação do arcabouço fiscal por intermédio de Haddad. Esse evento foi marginalmente positivos pois endereçou um dos maiores medos dos agentes econômicos que é um governo gastador sem freios e travas para seu apetite fiscal.

De fato, o arcabouço fiscal colocou um limite no quanto os gastos poderão crescer: 70% do crescimento das receitas. Mas colocou um piso também de +0,6% em relação ao ano anterior, independente de ter havido crescimento de receitas ou não. Isso comparado ao teto de gastos – que não permitia nenhum aumento nas despesas – é uma mudança significativa na condução do crescimento do governo na economia.

Em resumo, num cenário com queda de receitas, as despesas ainda crescerão em +0,6% e num cenário de crescimento vigoroso de receitas, o crescimento das despesas estará restrito a 2,5%.

De fato, o arcabouço apresenta um limite para os gastos – e, por isso, a visão do mercado no dia de sua apresentação foi positiva e aa=s curvas, principalmente as mais longas, têm fechado (menores juros) desde então.

Mas o arcabouço também resolve a questão com um viés inequivocamente voltado ao aumento de receitas, ou arrecadação, pois as despesas crescerão independentemente de haver receitas que as suportem. Ou seja, a sanha arrecadatória estará preservada. E nos anos em que a arrecadação cair, tais anos serão suportados por aumento do endividamento do país, pois as despesas crescerão, no mínimo, a 0,6%.

Prepararemos os bolsos para mais um vez suportar um aumento da carga tributária nesse país. Diferente do que Haddad disse, aumento de carga tributária é dado pela arrecadação total do governo comparada com a geração total de novas riquezas econômicas (ou o PIB). Pouco importa se haverão novos impostos ou novas alíquotas majoradas, como Haddad quis se esquivar na apresentação do arcabouço.

Maior peso de arrecadação também se traduzirá por menores crescimentos econômicos a frente. Infelizmente não será o BC o responsável, via juros altos, pelo não crescimento. Mas o próprio governo, via aumento de carga tributária, que sufocará nossa economia. Não à toa, em apenas 3 meses, já vemos a busca por algozes de sua futura potencial derrocada.

E o que fazer num cenário desses?

A solução é um portfólio que aproveite as taxas altas de juros que devem ser a tônica enquanto não houver realmente crescimento econômico. Em relação a parte de renda variável, seguem duas macro sugestões:

– Internamente, prefira ativos com gatilhos internos bem definidos e que não dependam da economia em geral para ir bem. Empresas que crescem independente de como a economia está. Projetos de ativos imobiliários em áreas dominadas por setores (exportadores) que não dependem da economia nacional. Por fim, bons projetos de ativos alternativos devem sempre ser considerados – private equity, venture capital, distressed debt, dívida mezzanino, entre outras…

– Externamente, não deixe de diversificar globalmente seu portfólio (mesmo que você tenha um perfil conservador). Aproveite as rendas fixas globais, agora que taxas de juros têm subido nos EUA. Acrescente também empresas com crescimentos internos bem claros e em setores que não temos no Brasil (por exemplo tecnologia e saúde).

Tem dúvida de como fazer isso? Procure seu assessor financeiro. Se não tiver um, entre em contato com a Nomos que teremos prazer em te ajudar com seus recursos e seu futuro.

E se você é empresário, nos procure também porque temos uma ampla gama de serviços corporativos para atender pequenas e médias empresas em praticamente qualquer necessidade que tenham.

Bons investimentos (em bons e maus momentos)!