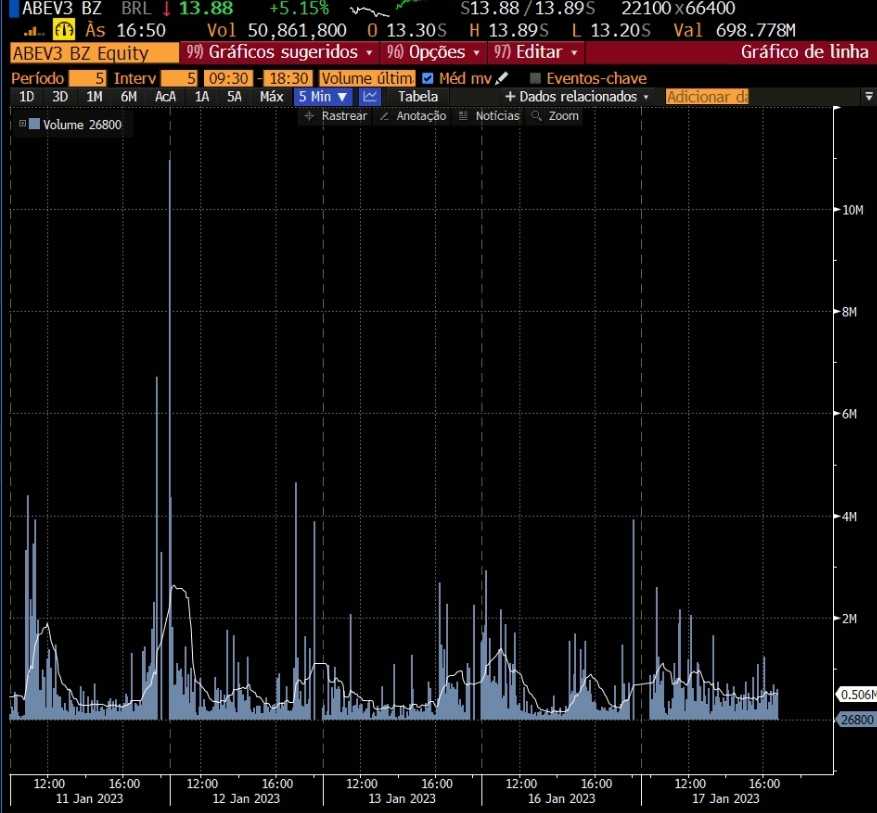

As ações da Ambev [ABEV3] tomaram parte entre as ações mais diretamente afetadas pelo chamado “risco-Americanas”. Após nove pregões seguidos com variação diária inferior a 1% no fechamento, ABEV3 apresentou queda de 4,9% na segunda-feira (16) e recuperação em proporção superior no dia seguinte (17), a 5%.

O repentino aumento da volatilidade traduz reações do mercado ao desenrolar do imbróglio da Americanas [AMER3] durante o último fim de semana.

Após o fechamento da bolsa na sexta-feira (13), os acionistas de referência da companhia – a saber, o trio Jorge Paulo Lemann, Marcel Herrmann Telles e Carlos Alberto Sicupira, conhecido como 3G Capital e também sócios-fundadores da Ambev – propuseram uma injeção de capital de R$ 6 bilhões na varejista, de acordo com a Bloomberg.

A notícia veio pouco após a Americanas declarar R$ 40 bilhões em dívidas. Cenário pronto para especulações sobre o quanto a Ambev pode ser afetada pelos problemas do outro investimento da 3G Capital.

Uma das possibilidades ventiladas nos jornais seria a venda de parte da participação na Ambev pelo trio a fim de aplicar o dinheiro em uma solução para conter a crise da varejista.

O que vai acontecer com a Ambev?

Apesar de Americanas e Ambev terem os mesmos sócios, “é muito difícil de precificar o risco de contágio”, diz João Tonello, jurista pós-graduado e analista técnico da Benndorf Research. Ele recomenda analisar os negócios de forma independente.

Apesar do impacto no desempenho de ABEV3, Vitor Polli, analista de Alimentos & Bebidas da Levante Corp., acha difícil a situação respingar na companhia em si. “A Ambev é uma empresa que gera caixa, tem caixa líquido, distribui dividendos”, descreve.

O especialista da Levante ressalta a solidez da Ambev enquanto corporação listada em bolsa e acrescenta como ponto positivo o fato de ela não pertencer ao setor de varejo, o que dificulta eventuais “inconsistências contábeis” tais como as da Americanas.

Na mesma linha, Tonello considera precipitado cravar algum risco real. Segundo ele, todo o imbróglio está permeado por muitas suposições, portanto não dá para determinar como vai respingar na Ambev.

O analista vê a perda de credibilidade da 3G Capital perante o mercado como maior risco até então, pois “pode prejudicar todos os negócios dos quais a 3G é sócio, inclusive a Ambev”.

Então ABEV3 é bom investimento?

A Levante tem recomendação “neutra” para ABEV3. Vitor Polli frisa que o crescimento da Ambev não justifica os múltiplos e valuation elevados aos quais as ações negociam.

“Normalmente, quando uma empresa tem um valuation muito caro, múltiplos altos, é porque ela está crescendo bastante, então teria uma compressão desses múltiplos no futuro por causa do crescimento”, explica. Não seria o caso da Ambev. “Acho que é um preço muito alto a se pagar pela ação de uma empresa que não está crescendo.”

A razão para tal descolamento, prossegue Vitor, pode ser dado à exclusividade da Ambev no segmento de fabricação de bebidas na bolsa brasileira, impossibilitando comparações com outros pares. “Normalmente acontece isso aqui, quando só tem uma empresa de um setor negociado, ela tem múltiplos mais elevados”, descreve o analista.

A Benndorf tampouco recomenda abrir posições na ação. “Eu não compraria agora, mesmo com a queda, porque é um mercado que está difícil”, declarou Tonello, mencionando o risco de extinção do benefício fiscal usufruído pela empresa hoje e a incerteza sobre o Grupo 3G.

Para 2023, diz Vitor Polli, o cenário doméstico deve dificultar a manutenção do crescimento de volume visto nos últimos dois anos – quando a Ambev conseguiu repassar a pressão de custos oriunda do fortalecimento das commodities.

Acompanhe o caso Americanas em tempo real através da curadoria BRA BS/ News.

![Ações da Cosan [CSAN3] derretem: entenda o motivo](https://tradenews.com.br/blackhole/2025/09/queda-acoes-csan-360x180.jpg)