A Time For Fun [SHOW3] começou 2024 caindo perto de 3%, porém março parecia trazer novos ventos para os papéis da companhia, que fecharam o mês subindo quase 46%. Mas a chegada do balanço do primeiro trimestre, em 9 de maio, derrubou as ações em mais de 21% apenas no dia da divulgação, depois de publicarem que a receita líquida foi de R$ 34,6 milhões, recuo de 86% na comparação anual.

Esse não é o primeiro ano que a única empresa de capital aberto da América do Sul no segmento de entretenimento ao vivo passa por quedas fortes na Bolsa. Na verdade, 2018 foi a última vez que SHOW3 acumulou alta anual, e ainda assim essa porcentagem sequer chegou a 4%. Em 2019, última vez que a empresa pagou dividendos, a ação caiu mais de 14%.

Em 2020, quando a pandemia da Covid-19 atingiu em cheio diversos setores da economia, o de eventos foi um dos mais impactados. Portanto, a queda de quase 37% do ativo já era esperada, assim como a de 6% em 2021, quando o segmento ainda estava em recuperação.

Entretanto, mesmo em 2022, ano quando o mundo tentou engatar o retorno à normalidade, os papéis caíram quase 36%, e não se recuperaram em 2023, ano pós-pandêmico oficial, descendo mais 12%.

Carlos Herrera, analista e fundador da casa de análise independente Condor Insider, afirma que, de fato, o problema da companhia começou antes da pandemia, em 2019, mesmo aquele tendo sido um bom ano para empresas cíclicas. “Em 2019 e nos anos anteriores, o desempenho da empresa foi pior do que o esperado, e por decorrência de vários fatores, o principal sendo um alto nível de concorrência”, destacou.

Ao mesmo tempo, prossegue, a empresa tinha problemas com investimentos que deram errado, junto com uma pobre, ou inexistente, comunicação com analistas do mercado independente, criando um contexto de visibilidade e previsibilidade escassas.

Momento atual

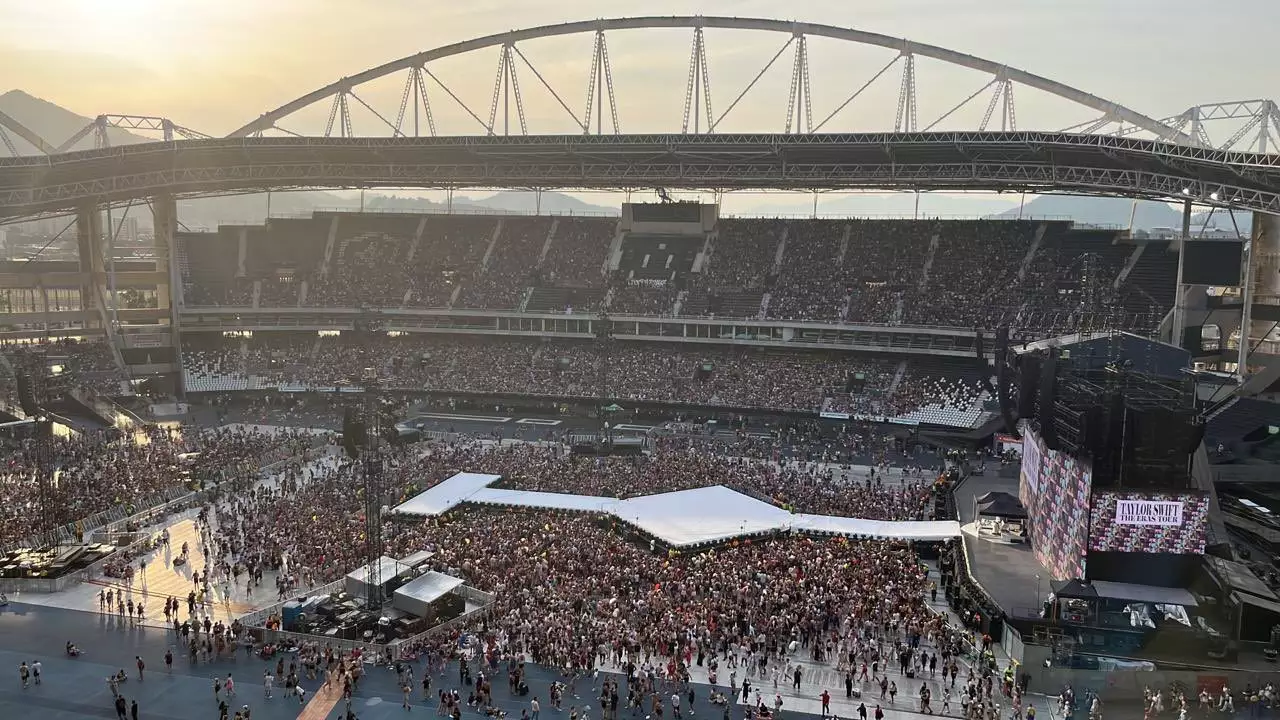

Nos balanços, ainda que o resultado do 1T24 esteja mais inclinado para o negativo, a T4F terminou o quarto semestre de 2023 com receita líquida de R$ 339,7 milhões, crescendo 625% na comparação com o 4T22, impulsionada principalmente pelos shows de Taylor Swift no Brasil.

No ano passado, a Time For Fun fez parte de um caso que chamou atenção do mundo todo: a morte de Ana Benevides, durante o primeiro show de Taylor Swift no Rio de Janeiro, em 17 de novembro. A jovem, de 23 anos, faleceu após duas paradas cardiorrespiratórias, causadas por exaustão térmica. Naquele dia, os termômetros cariocas marcaram sensação térmica de 60ºC.

O episódio levou a Polícia Civil do Rio a abrir inquérito para apurar supostas irregularidades cometidas pela T4F nas apresentações da cantora.

No pregão seguinte, SHOW3 caiu quase 10%. Sobre o caso, o analista explica que, dependendo da velocidade da ação da justiça, a grandeza dos impactos na companhia podem demorar a serem claros.

O show continua?

Para Herrera, a expectativa é positiva para o segmento em 2024. Particularmente, no caso da Time For Fun, o cenário de grande competição pode voltar e impactar os resultados da empresa.

Devido à falta de visibilidade estratégica e de resultados da T4F, que passa por problemas de governança que ainda não foram resolvidos ou sequer endereçados, o analista afirma que SHOW3 não compõe nenhuma carteira da Condor Insider – desde 2018, a única casa que acompanha o papel.

Ao realizar cálculos, Herrera aponta que a empresa conta com caixa líquido, o que a deixa animada, pois enxergam múltiplos atraentes e descontados, especialmente EV/Ebitda – indicador que relaciona o valor da companhia (EV) e o seu Ebitda (geração de caixa).

No entanto, ele recomenda cuidado com análises feitas com pressa ou de maneira amadora, pois a companhia atua em um setor único, com especificidades no modelo de negócio que refletem no balanço.

“No meu caso, tenho todo o histórico financeiro desde de 2005 e ainda não me sinto confortável para realizar uma recomendação de compra”, argumentou.

Quanto aos dividendos, que a T4F não paga desde 2019 devido a vários anos de prejuízos que somam R$ 115 milhões, Herrera conclui que a companhia só conseguiria voltar a ter yield se conseguir entregar lucro de maneira recorrente nos próximos anos, por meio de redução de capital ou capitalizando esse prejuízo.

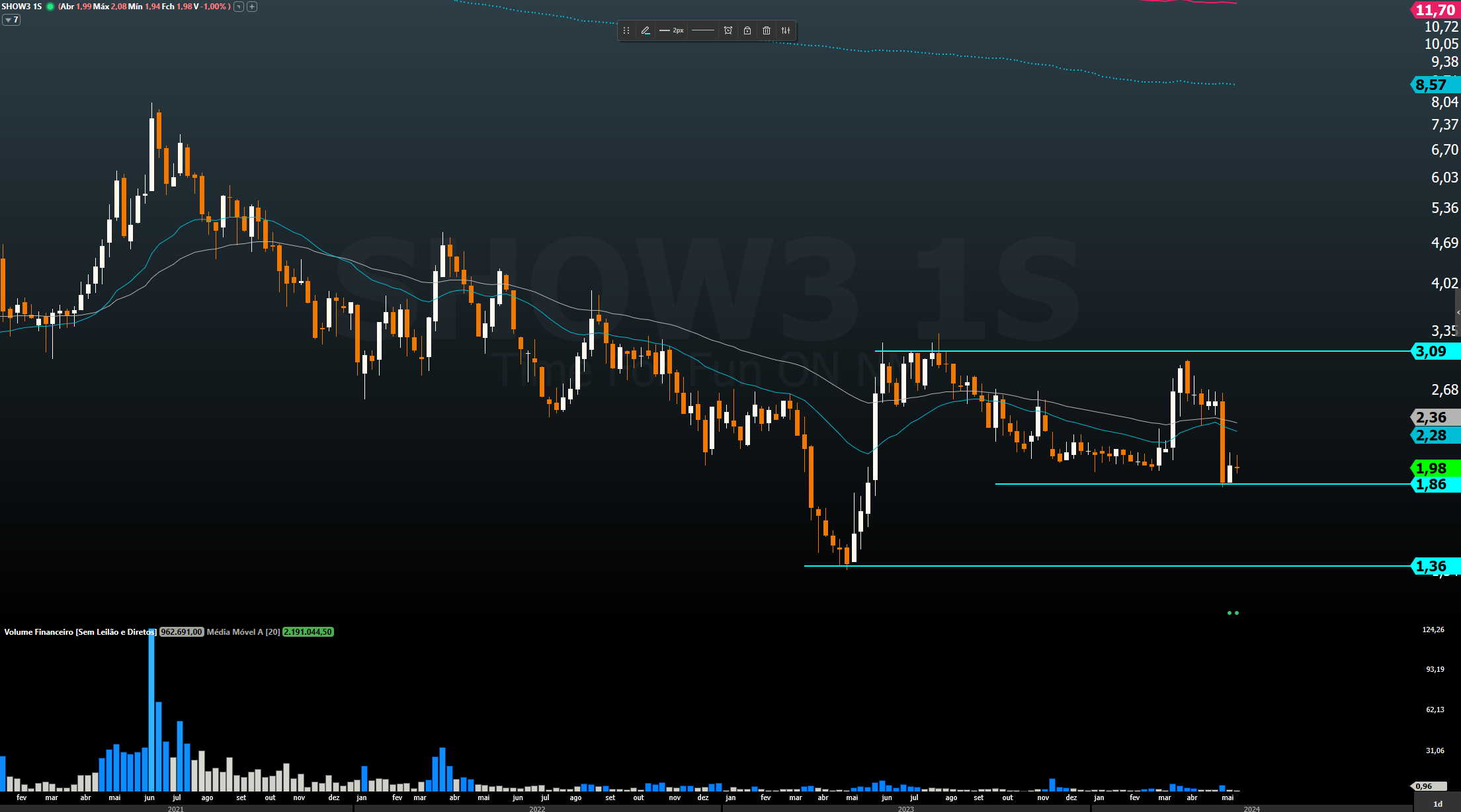

Nos gráficos, o analista técnico Filipe Borges explica que SHOW3 é um papel que passou por uma forte queda nas últimas semanas, pois estava na região de R$ 2,40 e chegou até R$ 1,85.

Para quem já está posicionado, o analista recomenda stop ou pelo menos redução de toda a posição abaixo de R$ 1,83, pois há espaço para quedas mais fortes, até o suporte principal do papel em R$ 1,35.

“Para trabalhar a compra, seria necessário um bom candle vendedor”, refletiu. “Principalmente, o aumento de volume que mostra que um grande player pode estar interessado em comprar ativos da companhia ou que realmente pode mover o preço para cima.”