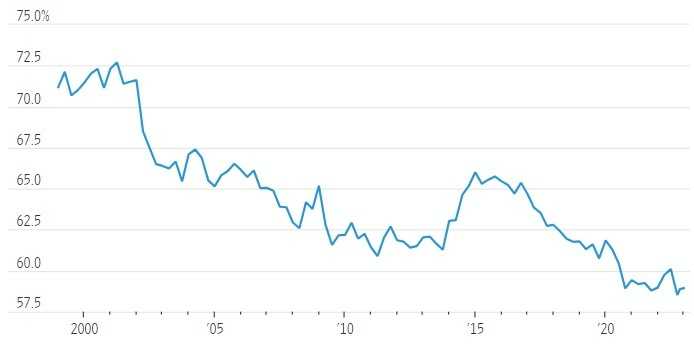

Embora a participação das reservas globais de câmbio em dólares americanos ainda esteja próxima de uma baixa de 25 anos, não há sinais de rápida desdolarização

Muitos bancos centrais e governos ao redor do mundo querem abandonar seu vício pelo dólar. Eles não estão conseguindo ir muito longe – exceto quando são forçados.

Os dados publicados pelo Fundo Monetário Internacional (FMI), alguns dias atrás, mostram que a porcentagem das reservas oficiais de câmbio alocadas em dólares americanos globalmente foi de 58,9% no segundo trimestre deste ano, amplamente inalterada em relação à baixa de 25 anos alcançada no quarto trimestre de 2020.

Embora o dólar sirva como base dos mercados financeiros internacionais, a reação contra a globalização nos últimos anos tem provocado muita conversa sobre “desdolarização”.

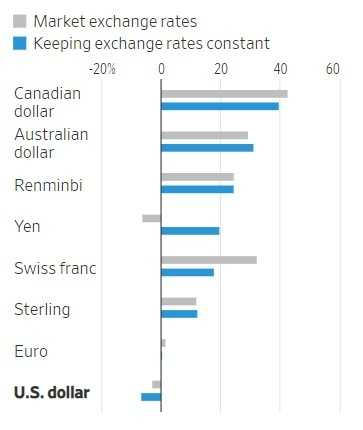

Desde a invasão da Ucrânia pela Rússia, que causou outro golpe na ordem estabelecida, as reservas em dólares caíram 2,9%, apesar do aumento do valor da moeda. Em taxas de câmbio constantes, a queda teria sido de 6,6%.

O fundo soberano do país também está economizando em yuan, assim como algumas famílias.

De fato, alguns gerentes de reservas têm recorrido à moeda chinesa, e o presidente do país, Xi Jinping, está determinado a promover esse hábito. Dados do FMI mostram que as reservas em renminbi triplicaram desde 2016.

O Brasil abraçou a divisa chinesa como uma moeda de comércio e reserva, com o presidente Luiz Inácio Lula da Silva recentemente pedindo que nações emergentes se diversifiquem longe do dólar.

A Argentina, que ficou sem dólares após pagamentos gordos ao FMI, recorreu ao yuan com o Banco Popular da China em troca de uma adoção mais ampla da moeda chinesa. Isso é irônico para um país que está debatendo se deve ou não dolarizar completamente sua economia como parte de sua campanha presidencial.

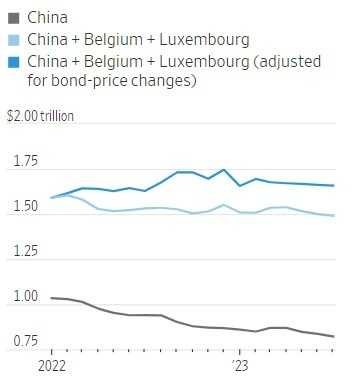

Dados dos EUA mostram que a China reduziu suas holdings de Treasuries em 21% desde janeiro de 2022.

No entanto, as mudanças parecem surpreendentemente pequenas diante do enorme choque no sistema causado pela ação dos EUA de congelar os ativos no exterior da Rússia, no ano passado.

Como disse Elsa Lingos, chefe global de Estratégia de Câmbio Estrangeiro do RBC Capital Markets em uma nota aos clientes, nesta semana: “Se isso é desdolarização, está acontecendo em um ritmo ridiculamente lento”.

Sim, a participação do dólar tem diminuído constantemente nos últimos 25 anos, mas isso ocorreu no contexto da criação do euro em 1999 e de um longo rally do dólar após a crise financeira de 2008.

Os gerentes de reservas dos bancos centrais tendem a reduzir suas alocações em dólares sempre que o dólar está forte, para evitar serem prejudicados por uma moeda supervalorizada.

Sua grande busca por diversificação nos últimos anos tem sido impulsionada principalmente pela busca por retornos mais altos em outras moedas ocidentais, como o dólar canadense e o dólar australiano.

No final das contas, apenas países que tiveram pouca escolha, como Argentina e Rússia, tomaram medidas firmes para contornar os EUA. E, apesar das intenções declaradas do Brasil, 80% de suas reservas ainda estão em dólares.

De acordo com Brad Setser, pesquisador sênior do Council on Foreign Relations, um aumento simultâneo nas holdings na Bélgica e em Luxemburgo também sugere que alguns ativos simplesmente foram transferidos para o exterior.

Enquanto isso, os dados de balanço de pagamentos indicam que os bancos estatais chineses estão reinvestindo os recursos provenientes dos Treasuries, na forma de títulos lastreados em hipotecas com rendimentos mais altos.

É claro que a “munição” do sistema monetário dos EUA contra a Rússia no ano passado provavelmente levará a mais casos de desdolarização no longo prazo, especialmente se as tensões com a China aumentarem ainda mais.

O surgimento de sistemas de pagamentos não-dólar entre os países – especialmente para pagar por petróleo – mostra que as nações estão cientes da necessidade geopolítica de alternativas.

No entanto, a verdadeira medida do poder do dólar não é seu peso nas reservas estrangeiras e na faturação comercial, mas sim seu papel como moeda preferida para emissões de dívida internacional e como refúgio para onde os investidores fogem em tempos de crise.

Visto como um todo, a dependência do dólar é um hábito do qual o mundo tem mostrado muito poucos sinais de se livrar.

(Com The Wall Street Journal; Título original: The World’s Dollar Addiction is Hard to Kick)

![Simpar [SIMH3] vende Ciclus Rio para Aegea por R$ 1,1 bilhão em transação estratégica](https://tradenews.com.br/blackhole/2025/08/venda-simpar-ciclus-360x180.jpeg)

![PRIO [PRIO3]: ANP interdita FPSO do Campo de Peregrino, impactando produção da companhia](https://tradenews.com.br/blackhole/2025/08/prio-prio3-120x86.jpg)