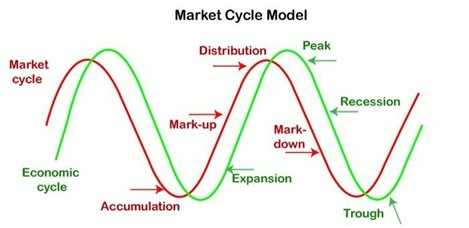

O ciclo econômico é uma realidade. Fortes produções e ofertas são seguidas de momentos de ajustes (crises) que se seguem a novos momentos que vão melhorando até voltarmos a euforia. E aí, nova correção segue. O capitalismo funciona dessa forma, porque as expectativas de curto prazo se autoalimentam na cabeça dos tomadores de risco, reforçando o ciclo até aquele momento. Então, alguma quebra de expectativas reinicia o ciclo até que o novo ciclo atinja seu ápice. Até aqui nenhuma novidade.

Howard Marks descreve muito bem os ciclos em seu livro Dominando o ciclo de mercado: aprenda a reconhecer padrões para investir com segurança. Leitura mais que recomendada para quem estuda finanças e investimentos. Marks deixa claro que mais que um ciclo interminável, os elementos que causam um fase estão interligados ao que virá na próxima fase, fazendo com que sejam as sementes da próxima fase.

Conta a lenda que um fazendeiro de Ohio, Samuel Benner, ao estudar seus produtos para entender os momentos de mercado e assim melhor vendê-los, desenvolveu um entendimento dos ciclos de mercado. Publicou em 1875 um livro intitulado “Profecias de Benner: Futuros altos e baixos de preços” e assim inseriu seu nome na futurologia econômica.

É interessantíssimo olhar seu método, que buscava entender de quantos em quantos anos flutuavam o preço de certas commodities – ferro, milho, porco e algodão. Seu livro era, portanto, para os especuladores/investidores que queriam fazer dinheiro com esses produtos.

De acordo com Benner:

– Milho e porcos seguem um ciclo de 11 anos, com picos seguindo a cada 5 e 6 anos alternadamente;

– algodão seguia um ciclo de 11 anos entre picos;

– ferro seguiria um ciclo de 27 anos, com vales a cada 11 e 9 anos e picos a cada 8 e 10 anos.

O que causava o ciclo não estava claro.

A realidade mostra que Benner descobriu sim a ciclicalidade nos mercados, esboçado na figura acima. E sua previsão gerada no século XIX pode prever baixas históricas nos mercados no séculos XX e XXI, como em:

– Grande Depressão – 1929-41. O ciclo de Benner previa um 1926 bom com pânico em 1927. Além disso, um piso em 1942. Dá para ver que Benner teve sucesso aqui, com diferença de pouco (1/2 anos para mais ou menos);

– Crise do Petróleo – 1973 foi o ano do embargo, com preços de petróleo explodindo globalmente. Esse preços foram assim até meados dos anos 80. Benner previu um 72 bom com tempos ruins em 78. Ou seja, relativamente perto.

– Segunda Negra – Em 19 de outubro de 1987 aconteceu a segunda negra, com crash nas bolsas em Nova York. Já Benner previu para 1985 um piso na crise;

– Bolha Dot.com (internet) – 1995 a 2002. De 1995 a 2000, as empresas de tecnologia cresceram absurdamente nas bolsas. A bolha estourou em 2002. Benner previu para 1999 o ano do pânico, com as mínimas em 2005.

– Grande Crise Financeira – 2007-08. Resultado da venda de hipotecas sem lastro de qualidade, a grande crise financeira arrastou o mundo inteiro ao final da 1ª década do século XXI. Nesse caso, Benner ficou um pouco fora tendo predito uma piso de crise para 2012.

Ainda que o ciclo de Benner fosse feito para o mercado americano, vamos lembrar que como sendo o maior e mais ágil mercado para a maioria dos produtos (incluindo commodities), seus ciclos (altos e baixos) acabam impactando os demais mercados. Gostemos ou não, nosso mercado é muito pequeno e não passamos ilesos a fortes flutuações globais.

No ciclo de Benner, temos 2023 como um ano de dificuldade, conforme o hachurado vermelho na primeira imagem deste artigo.

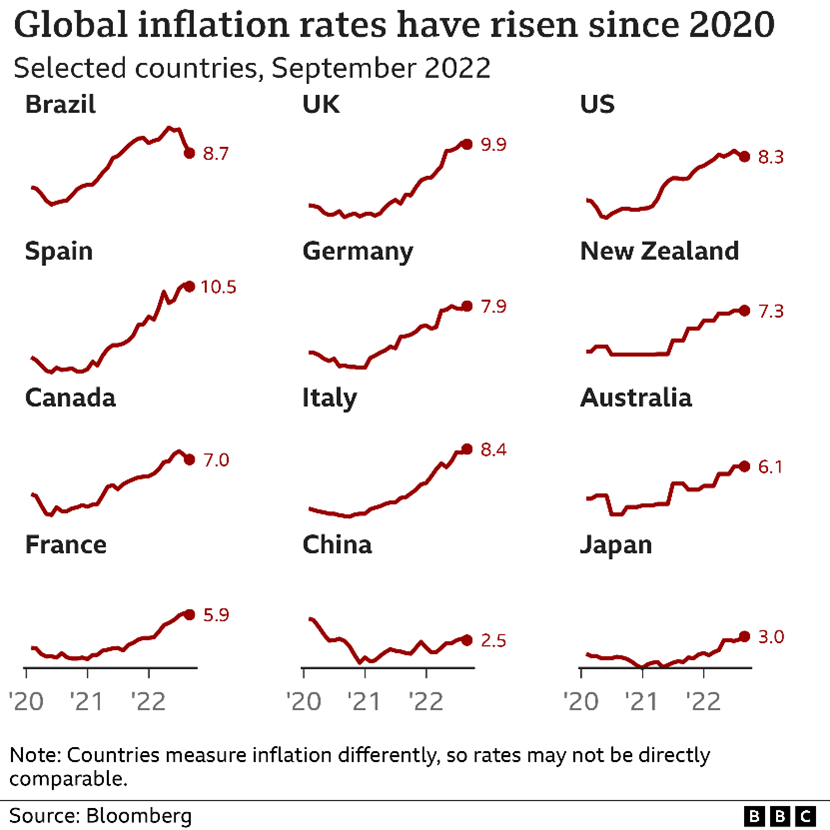

Tivemos a Covid-19 debutando em março de 2020. No início de 2021, as vacinas experimentais inauguraram e possibilitaram que as pessoas, ao menos no Ocidente, começassem a voltar ao trabalho de maneira mais consolidada. E com o retorno ao trabalho, a inflação de demanda apareceu, conforme o gráfico abaixo.

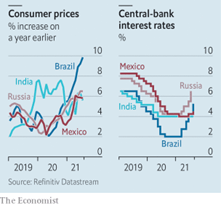

Com isso, bancos centrais de países maduros precisaram começar a subir suas taxas de juros em 2022. Muitos, como os próprios EUA ainda estão nessa parte do ciclo. Outros, os emergentes em sua maioria, começaram um ano antes, em 2021, e agora tendem a baixar as taxas, como o Brasil.

Os dois gráficos acima demonstram que estamos na frente no ciclo. Se estamos na frente, também estamos mais bem posicionados para capturar os efeitos da baixa de juros nos mercados de risco. Os mercados maduros provavelmente surfarão esse ciclo de queda de juros apenas em 2024.

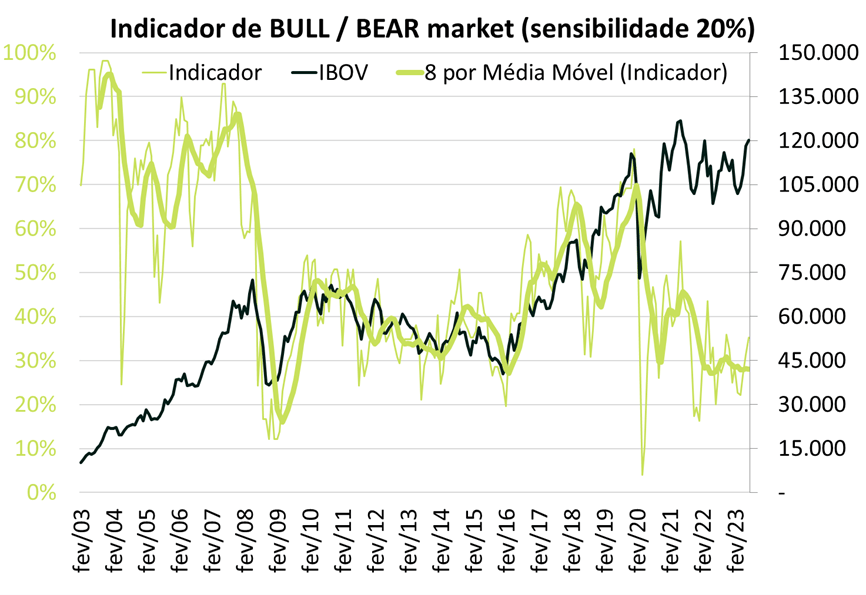

Por fim, vamos avaliar quão generalizado ou não é o movimento da bolsa. Para isso, montamos um indicador simples sobre o Ibovespa que mede que percentual dos membros do Ibovespa estão próximos de sua máxima histórica, ilustrado abaixo. Por esse indicador, percebemos claramente alguns períodos distintos:

– fev/03-nov/07 – bull market – tivemos um bull market nos quais generalizadamente os membros do Ibovespa encontravam-se próximos de suas máximas históricas. Ou seja, nesse período tudo subia. O que se comprava subia;

– dez/07-mai/09 – bear market – tudo desabou na Grande Crise Financeira causada pelas hipotecas americanas;

– jun/09-fev/11 – recuperação do bear market – Lula na época acertou – foi uma “marolinha” para o Brasil;

– jul/11-jul16 – agonia do governo Dilma – a crise econômica causada por Dilma e sua “nova matriz econômica” ficou impregnada na bolsa brasileira no período. Só subiu nesse período quem tinha motores próprios (lucros que cresciam independentemente do momento macro);

– ago/16-fev/18 – bull market (governo Temer) – recuperação disparada por reformas estruturais (i.e. teto de gastos, reforma trabalhista, liberação da terceirização para atividades-fim, …) e precificação muito barata herança da crise do governo anterior;

– mar/18-fev/20 – bull market – continuação de reformas e governo liberal de Paulo Guedes/Bolsonaro impactaram positivamente expectativas do mercado;

– mar/20-mai/20 – bear market causado pela Covid que, com surpresa, foi muito curto nos mercados financeiros de risco;

– jun/20-dez/20 – recuperação da Covid – correção dos excessos após mundo ‘não acabar’ e governos suportarem suas respectivas economias e populações;

– 2021-hoje – muddle through – vacinação trouxe esperança e Ibovespa atingiu 130 mil pontos, mas Ibovespa recuou mediante queda do S&P500, que arrastou os mercados globais em 2022. Após isso, Ibovespa negociando em canal lateral entre 100 e 120 mil pontos com volatilidade, batendo ambas as bordas mais de uma vez.

Mais do que categorizar os períodos por bull/bear markets, é interessante notar que podemos separar o gráfico em 3 partes distintas na relação do comportamento do indicador e o próprio Ibovespa:

1) bull market claro – 2003-07 – onde a maioria dos membros do Ibov subiam independentemente de qualquer consideração e indicador flutuando em níveis altos descolado do índice;

2) indicador em linha com movimentos do Ibov – 2008-2019 – aqui o % de membros do Ibov que subiam ou desciam indicavam o movimento do próprio Ibov;

3) mercado de lado, com um número pequeno de ações próximas do seu pico histórico. Novamente, indicador descolado do índice. Só que oposto de 2003-2007. Isso sinaliza que há poucos papéis em suas máximas e muitos papéis ainda longe de suas máximas, demonstrando um forte desconto dos valores dos papéis.

Se os papéis de forma sustentada começassem a buscar suas máximas, isso teria um impacto, não tanto no Ibovespa, pois o que subiu recentemente tem peso forte e contribuição relevante no índice, mas na capacidade de se fazer dinheiro com equities no Brasil, pois inúmeros papéis que ficaram para trás começarão a reagir. De outra forma, vemos uma precificação generalizadamente barata nos papéis brasileiros, desde que a Covid e suas consequências abateram o mundo.

Será que Benner acertará de novo o momento para uma boa entrada nos mercados? A ver…

Não pelos ciclos de Benner, mas pelos outros elementos e análises econômicas, locais e globais, acredito que mais esse ciclo entrará positivamente para conta de acertos do fazendeiro de Ohio.

Bons investimentos!