")

Recorde de emissão aumenta preocupações de que as vendas de dívida vão exacerbar a volatilidade

Uma série de leilões fracos de títulos Treasury dos EUA está alimentando as preocupações dos investidores de que os mercados terão dificuldade em absorver um grande volume de dívida do governo.

Uma venda de títulos de 10 anos no valor de US$ 39 bilhões teve demanda fraca, intensificando uma venda motivada por um relatório de inflação mais quente que o esperado na semana passada. Os investidores também mostraram pouco interesse nos leilões de títulos de três e 30 anos.

Por trás dessa cautela está uma crescente convicção de que a inflação não está totalmente controlada e que o Federal Reserve (Fed) manterá as taxas de juros em níveis elevados por várias décadas, se não anos.

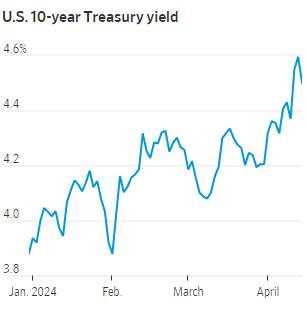

O rendimento do título de 10 anos – o referencial para as taxas de empréstimos, desde hipotecas até empréstimos corporativos – terminou a semana em torno de 4,5%, perto de seus níveis mais altos desde que atingiu 5% em outubro.

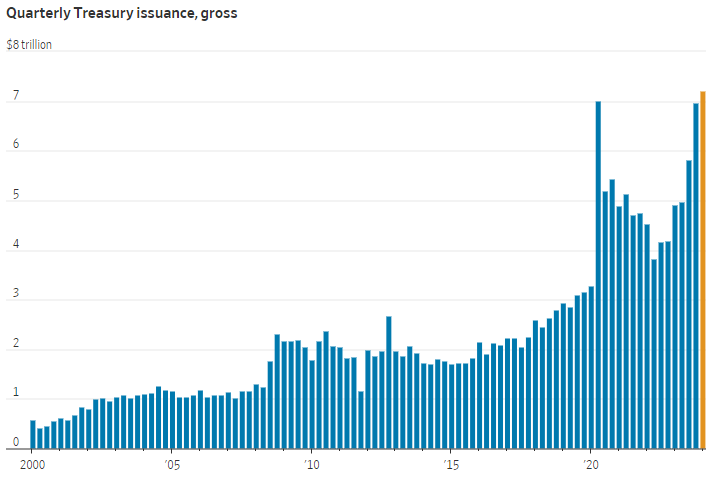

Ao mesmo tempo, o governo está prestes a vender cerca de US$ 386 bilhões em títulos em maio – uma defensiva que Wall Street espera que continue, independentemente de quem vença a eleição presidencial de novembro.

Embora poucos temam um leilão fracassado – um cenário improvável que, segundo analistas, poderia potencialmente desencadear um tumulto prolongado – alguns se preocupam que um excesso de Treasuries possa abalar outras partes dos mercados, aumentar o custo do endividamento do governo e prejudicar a economia.

“Houve uma grande mudança na narrativa do mercado. O CPI – índice de preços ao consumidor – mudou a visão de todos sobre para onde a política do Fed está indo”, apontou James St. Aubin, diretor de investimentos da Sierra Mutual Funds.

Isso supera o segundo trimestre de 2020, quando o governo estava financiando uma onda de estímulos relacionados à Covid-19. Também se baseia em um recorde de US$ 23 trilhões em títulos emitidos no ano passado, o que gerou US$ 2,4 trilhões em dinheiro, após o vencimento dos títulos.

O tamanho das vendas tem aumentado juntamente com o mercado de dívida dos EUA. Após a fraca demanda em uma série de leilões no final do ano passado, que abalou os investidores, o Departamento do Tesouro dos EUA aliviou as preocupações ao financiar o déficit do país principalmente com uma dívida de curto prazo.

Isso ajudou em parte porque o Fed simultaneamente sinalizou uma mudança para uma política monetária mais fácil: as esperanças de cortes nas taxas de juros em breve ajudaram a tranquilizar os investidores sobre a estratégia do Treasury.

Agora, essas esperanças estão diminuindo, e é esperado que o Treasury anuncie seus planos de empréstimo para o terceiro trimestre no final de abril. O Escritório de Orçamento do Congresso, não partidário, prevê que o déficit aumentará de 5,6% do produto interno bruto dos EUA para 6,1% na próxima década.

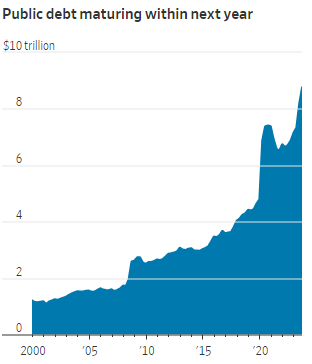

A dívida detida pelo público deve aumentar de US$ 28 trilhões para US$ 48 trilhões nesse período, em comparação com US$ 13 trilhões há 10 anos.

Um recorde de US$ 8,9 trilhões em Treasuries, aproximadamente um terço da dívida pendente dos EUA, está previsto para vencer somente em 2024, de acordo com o economista-chefe da Apollo Global Management, Torsten Slok.

Os investidores também estão observando como as receitas da temporada de impostos impulsionam os cofres dos EUA nas próximas semanas.

“Temos perdido liquidez à medida que as pessoas e as empresas retiram dinheiro para pagar impostos”, afirmou Thomas Tzitzouris, chefe de pesquisa de renda fixa da Strategas. “Estamos em um pouco de um vazio que está permitindo que o mercado de títulos flutue mais livremente e os rendimentos subam.”

Uma linha de apoio provavelmente virá do Fed. As atas da reunião de março mostraram que os formuladores de políticas estão buscando desacelerar o ritmo de redução das grandes holdings de títulos do banco central acumuladas para sustentar a economia.

Provavelmente reduziriam a taxa na qual deixam os Treasuries vencerem para US$ 30 bilhões por mês, metade do ritmo atual de US$ 60 bilhões. O enxugamento do balanço patrimonial, conhecido como aperto quantitativo, tem como objetivo drenar o sistema bancário de reservas e aumentar a parcela do mercado do montante da dívida soberana.

Com o Fed reduzindo esse programa e se preparando para encerrá-lo em algum momento no futuro, os investidores terão que absorver uma parcela líquida menor de títulos do Tesouro. Isso poderia sustentar os preços dos títulos e remover parte da pressão ascendente sobre os rendimentos.

Outro fator que apoia os Treasuries: os investidores globais têm muitas economias e poucas opções viáveis para aplicá-las.

A Zona do Euro e o Japão ambos têm superávits na conta corrente, o que significa que eles recebem mais dinheiro do comércio do que gastam em importações. Os Treasuries oferecem a eles um local seguro para guardar seu dinheiro e obter mais de 4% de rendimento.

Eles também oferecem uma maneira fácil de investir a renda denominada em dólares proveniente do comércio com os Estados Unidos.

Isso poderia aumentar a demanda por dívida dos EUA, com os rendimentos do Treasury permanecendo elevados em comparação com as alternativas globais.

Isso deixa o mercado esperançoso de que, enquanto a inflação continuar a se encaminhar para a meta de 2% do Fed, os rendimentos do Treasury permanecerão abaixo de 5%.

Mas alguns se preocupam que o influxo de novos títulos irá agravar mercados já voláteis, especialmente se a inflação continuar persistente.

Após o CPI e o leilão fraco na última quarta-feira (10), o rendimento do título de 10 anos registrou o maior aumento em um único dia desde 2022, subindo quase 0,20 ponto percentual.

“Se continuarmos a ver altas taxas de inflação, muitas pessoas vão se manter à margem”, concluiu St. Aubin, da Sierra.

(Com The Wall Street Journal; título original: America’s Bonds Are Getting Harder to Sell; tradução feita com auxílio de IA)