por Luís Gustavo Novais

O investimento em previdência privada ganhou popularidade nos últimos anos, mas ainda assim parece conter informações pouco conhecidas do público. Entre eles está a modalidade PGBL, que permite ao investidor abater o valor investido no imposto de renda do ano seguinte à contribuição.

Não funciona muito diferente da restituição de gastos médicos ou de educação. Os gastos nessas rubricas são incluídos no campo de pagamentos efetuados no imposto de renda. Ao preencher os valores, você enxerga a restituição que será recebida.

Ao investir em PGBL e declarar os montantes no campo de pagamentos efetuados, você receberá também uma restituição.

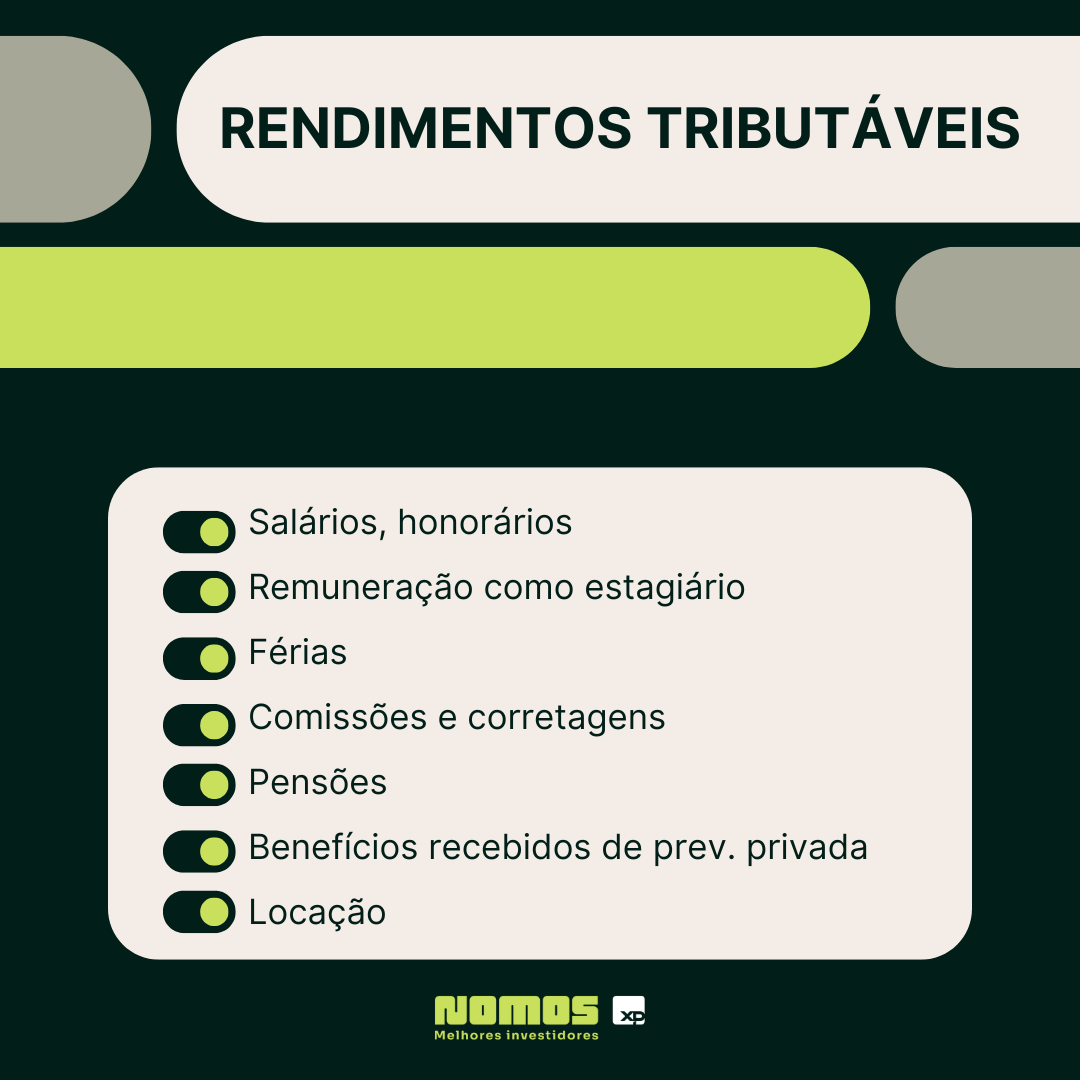

Os investidores para os quais essa modalidade é adequada são aqueles que fazem a declaração completa de Imposto de Renda (onde o contribuinte informa todas as suas fontes de renda, como salários, alugueis, pensões, etc.) e aqueles que recebem rendimentos tributáveis (rendimentos sobre os quais incide o Imposto de Renda).

É importante entender o que são rendimentos tributáveis. A tabela abaixo ilustra os tipos.

Contudo, existe um limite: os aportes só podem ser feitos até o limite de 12% da renda bruta anual.

Imagine um investidor que possui rendimento tributável de R$ 300 mil no ano e decidiu investir até o limite no PGBL (12% = R$ 36 mil). No ano seguinte, mesmo com seu rendimento tributável inalterado, a base tributável (valor sobre o qual se aplica o IR), que anteriormente era de R$ 300 mil, passa a ser de R$ 264 mil.

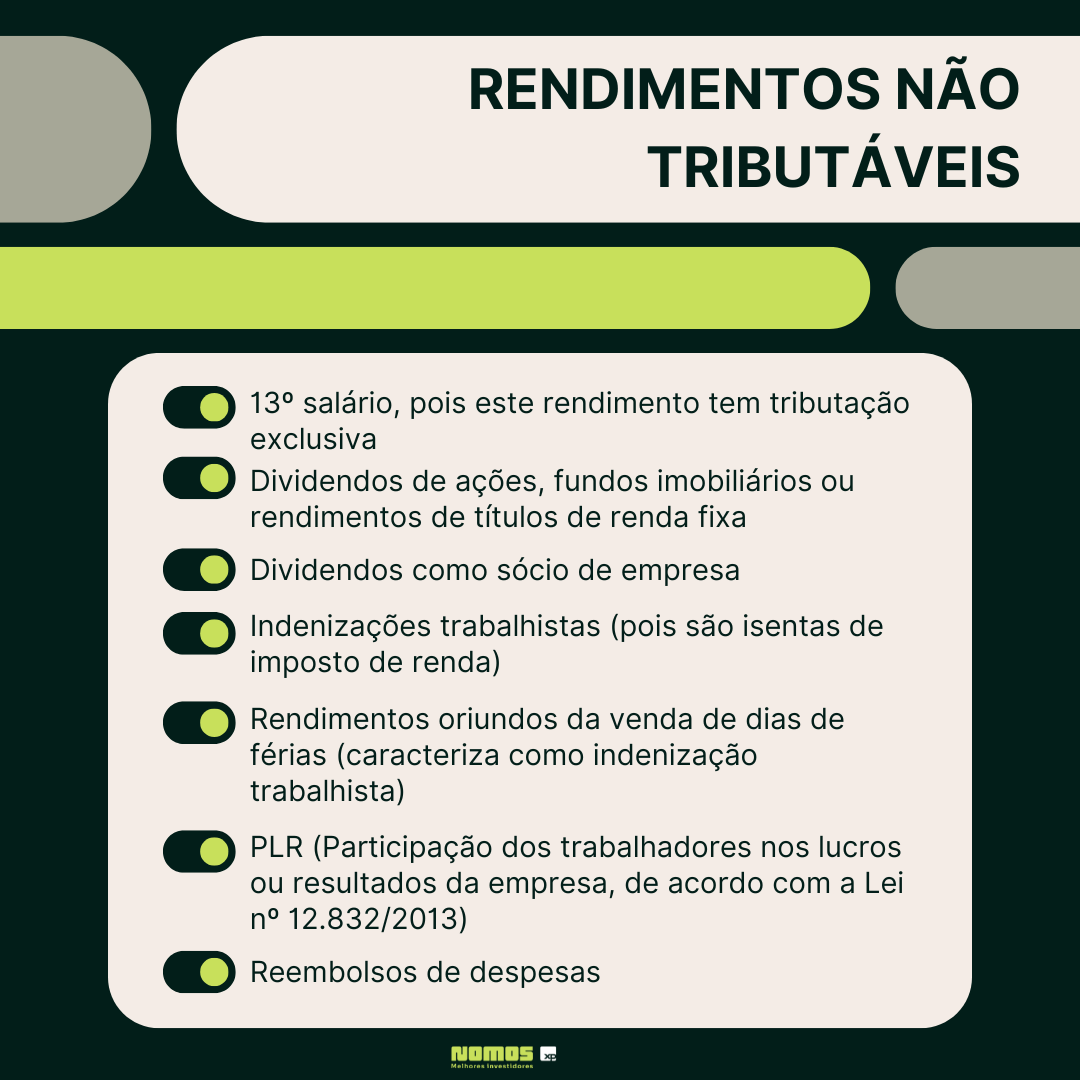

Adicionalmente, é importante ressaltar que existem ainda os rendimentos não tributáveis, que não somam à reserva dedutível do Imposto de Renda.

Vale ressaltar também que a PLR, por definição, não é considerada renda tributável, mas algumas empresas chamam a PLR informalmente de “bônus”.

Por isso, é vital certificar-se se o “bônus” da empresa em que você trabalha pode ser abatido no PGBL, perguntando ao departamento de RH ou Fiscal da empresa.

Se o contribuinte investir 100 reais por mês no plano de previdência da empresa e o empregador contribuir com mais 100 reais mensais, a parcela que vale para o benefício fiscal é apenas aquela aplicada pelo funcionário, desconsiderando a contrapartida da companhia. Isso deve ser levado em conta para que a parcela de dedução da base do imposto seja atingida no ano.

Importante mencionar que investidores que não recebem rendimentos tributáveis, também podem se beneficiar dos fundos de previdência. Para esses, a modalidade VGBL é a adequada. É o caso, por exemplo, de um empresário que se remunera via dividendos.

Acompanhe mais informações sobre fundos de previdência nas próximas matérias.