Os estrangeiros não têm mais apetite insaciável pela dívida do governo americano. Isso é uma má notícia para Washington. O mercado de Treasuries dos EUA está passando por grandes mudanças de oferta e demanda.

O Federal Reserve (Fed) está reduzindo sua carteira a uma taxa de cerca de US$ 60 bilhões por mês. Compradores estrangeiros que já foram fontes importantes de demanda – China e Japão em particular – se tornaram menos confiáveis ultimamente.

“A emissão dos EUA está bem alta e a demanda estrangeira não aumentou”, disse Brad Setser, membro sênior do Conselho de Relações Exteriores. “E em algumas categorias importantes – especialmente Japão e China – eles não parecem propensos a serem compradores líquidos no futuro”.

Um grupo de executivos de Wall Street que aconselham o Treasury dos EUA, conhecido como Comitê Consultivo de Empréstimos do Tesouro, recentemente destacou a diminuição da demanda de dois grandes compradores: bancos e estrangeiros.

No médio prazo, o comitê afirmou que espera que a “demanda de bancos e investidores estrangeiros seja mais limitada”.

Em resposta à recente fraqueza da demanda, o Treasury passou a emitir títulos de prazo mais curto, que têm maior demanda, ajudando a restaurar a estabilidade do mercado. O rendimento do título de 10 anos, que ultrapassou 5% em outubro, agora está em torno de 4,4%.

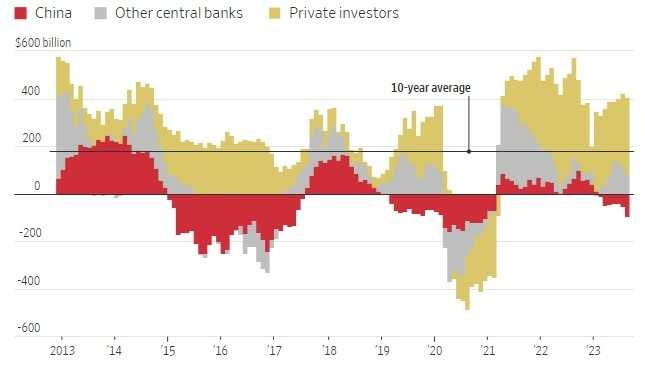

Estrangeiros, incluindo investidores privados e bancos centrais, agora possuem cerca de 30% de todos os treasuries em circulação, uma queda em relação aos aproximados 43% de uma década atrás, segundo dados da Securities Industry and Financial Markets Association.

Investidores estrangeiros venderam US$ 2,4 bilhões em Treasuries de longo prazo em setembro, reduzindo suas participações para US$ 6,5 trilhões, segundo dados do Tesouro dos EUA divulgados na última quinta-feira (16).

Em uma base móvel de 12 meses, que ajuda a suavizar a volatilidade nos dados mensais, o ritmo de compra estrangeira diminuiu para cerca de US$ 300 bilhões nos últimos meses, ante níveis acima de US$ 400 bilhões durante grande parte do ano passado, de acordo com o Conselho de Relações Exteriores que também ajustam para mudanças na avaliação.

A composição da demanda estrangeira mudou. Investidores europeus compraram US$ 214 bilhões em Treasuries nos últimos 12 meses, segundo dados do Goldman Sachs.

América Latina e Oriente Médio, com lucros do petróleo, também aumentaram suas participações. Isso ajudou a compensar uma queda de US$ 182 bilhões nas participações do Japão e da China.

Para alguns investidores estrangeiros, como David Coombs, chefe de investimentos multiativos da gestora britânica Rathbones, os títulos do governo dos EUA continuam sendo um investimento muito bom para ser deixado de lado.

Coombs tem comprado esses títulos pela primeira vez em 15 anos, atraído pelo aumento dos rendimentos e pela chance de compor esses retornos com exposição ao dólar. O Treasury agora representa 9% de sua carteira, até mesmo mais do que sua participação em títulos do Reino Unido e quase metade de seus ativos totais de renda fixa.

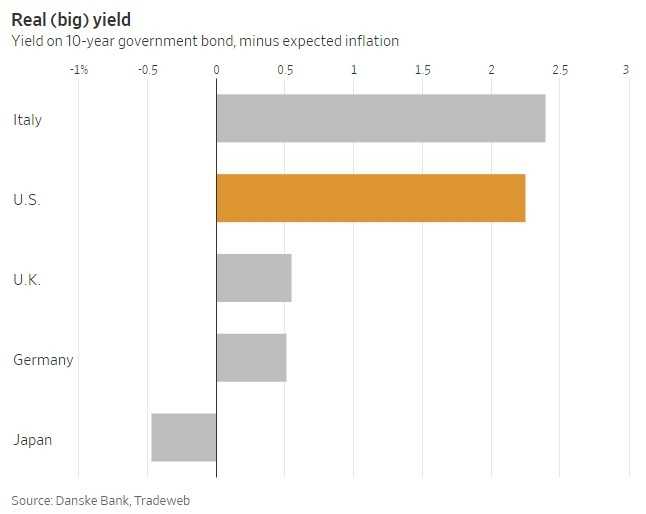

Shaniel Ramjee, gerente de fundo no suiço Pictet, também aumentou as compras de Treasuries quando o rendimento do título de 10 anos dos EUA atingiu 5% no mês passado. Os rendimentos sobem à medida que os preços caem.

Ramjee disse que ainda está preocupado com os crescentes déficits do governo americano. Mas poucos outros títulos de mercados desenvolvidos oferecem rendimentos reais – ou taxas de juros que excedem a inflação esperada – comparáveis aos oferecidos pelos títulos dos EUA.

Demandas de investidores privados na Europa, no entanto, não são suficientes para compensar as mudanças estruturais de longo prazo que estão pesando sobre a demanda estrangeira por Treausries, disse Praveen Korapaty, estrategista-chefe de taxas de juros do Goldman Sachs.

“Será que eles estão realmente mudando a situação? Na verdade, não”, disse ele. “A propriedade estrangeira desses títulos continua a diminuir e esperamos que isso continue sendo o caso no futuro próximo”.

Praveen Korapaty não prevê um cenário de demanda catastrófica. Rendimentos mais altos tendem a atrair novos conjuntos de compradores, que ultimamente incluem investidores individuais dos EUA.

Bancos centrais, compradores vorazes de Treasuries nos anos 2000 e início dos anos 2010, continuam sendo um ponto fraco para a demanda estrangeira por títulos.

A força do dólar tem levado muitos bancos centrais, incluindo os da China e do Japão, a parar de aumentar seus estoques de Treasuries ou até mesmo vendê-los, segundo analistas. Eles usam os dólares obtidos com a venda dos títulos para comprar suas próprias moedas, aumentando o valor.

Ao mesmo tempo, a China diversificou suas reservas e tem investido em títulos lastreados por agências governamentais americanas, como a Freddie Mac, que oferecem rendimentos mais altos do que os Treasuries. A China comprou US$ 32 bilhões desses títulos até agosto deste ano, de acordo com dados do Conselho de Relações Exteriores.

Investidores privados japoneses – incluindo bancos, fundos de pensão e seguradoras – são motivo de preocupação. Muitos investiram pesadamente em Treasuries como uma forma de escapar das taxas de juros ultrabaixas e, às vezes, negativas, em seu país.

Entre esses investidores e o Banco do Japão, o país é o maior detentor estrangeiro dos títulos americanos, com um estoque no valor de mais de US$ 1 trilhão.

O Banco do Japão permitiu que os rendimentos dos títulos do governo subissem à medida que o país finalmente parece estar escapando da espiral deflacionária, o que deve incentivar os investidores a investir mais no mercado doméstico de títulos do governo.

Até agora, a decisão do banco central não resultou em uma grande mudança na demanda. Investidores japoneses venderam seus títulos de longo prazo no ano passado, mas voltaram a comprar em 2023.

Masatoshi Yamauchi, executivo da All Nippon Asset Management, cujos principais clientes incluem bancos regionais, disse que os bancos japoneses continuaram investindo em Treasuries, mas com prazos mais curtos e sem proteção contra risco cambial, que atualmente é muito custosa para os investidores japoneses.

No entanto, ele alertou que eles também podem perder o interesse pelos Estados Unidos em breve. “Eles estão ficando satisfeitos”, disse ele. “As taxas de juros estão se tornando mais atrativas em seu mercado local.”

(Com The Wall Street Journal; Título original: Where Have All the Foreign Buyers Gone for U.S. Treasury Debt?)

![Banco do Brasil [BBAS3]: com adiamento de dividendos e Lei Magnitsky, BB é a ação mais negociada no Ibovespa](https://tradenews.com.br/blackhole/2025/08/Banco-do-Brasil-BBAS3-360x180.jpeg)