Os efeitos da pandemia e a ajuda governamental estão diminuindo o impacto das taxas mais altas, por enquanto.

Os bancos centrais do mundo correram em um ritmo extraordinário no último ano para conter a inflação, mas ainda não foi o suficiente – pelo menos não até agora.

O crescimento econômico continua especialmente sólido e as pressões de preços são fortes nos países mais ricos, apesar das taxas de juros consideravelmente mais altas.

Por que o crescimento e a inflação não desaceleraram mais?

Grande parte da explicação reside nos efeitos estranhos da pandemia e no tempo que leva para que os aumentos das taxas de juros dos BCs reduzam a atividade econômica.

Além disso, os mercados de trabalho historicamente apertados têm impulsionado os ganhos salariais e os gastos do consumidor.

Primeiro, a natureza incomum da recessão induzida pela pandemia em 2020 e a subsequente recuperação diminuíram os impactos normais dos aumentos das taxas de juros.

Em 2020 e 2021, os Estados Unidos e outros governos forneceram trilhões de dólares em assistência financeira às famílias, que também estavam economizando dinheiro devido à interrupção dos padrões normais de gastos pela pandemia.

Enquanto isso, as taxas de juros extremamente baixas dos bancos centrais permitiram que empresas e consumidores fixassem custos de empréstimos baixos.

Famílias e empresas continuaram a gastar pesadamente nos últimos meses. As famílias utilizaram suas economias, que foram reabastecidas pelo sólido crescimento da renda.

As empresas continuaram contratando devido à escassez de mão de obra relacionada à pandemia e aos grandes lucros.

“Há apenas muitas forças incorporadas da era da pandemia que estão trabalhando contra esse aperto”, disse Tom Barkin, presidente do Federal Reserve (Fed) de Richmond, a repórteres na semana passada.

Dois setores tradicionalmente sensíveis às taxas de juros – automóveis e construção – oferecem exemplos.

A escassez de chips semicondutores relacionada à pandemia limitou o fornecimento de carros à venda, levando compradores ansiosos a pagar preços mais altos pelos veículos disponíveis.

Embora a construção de casas unifamiliares nos Estados Unidos tenha caído no ano passado, o emprego na construção cresceu nos últimos 12 meses.

O crescimento do emprego foi impulsionado por gargalos na cadeia de suprimentos, que prolongaram o tempo necessário para concluir as casas, e pela quantidade recorde de construção de apartamentos nos Estados Unidos, que leva mais tempo para ser concluída.

A construção de casas unifamiliares nos Estados Unidos se recuperou recentemente devido ao baixo número histórico de casas à venda. Muitas famílias refinanciaram durante a pandemia e garantiram taxas de hipoteca baixas – uma boa razão para permanecerem onde estão.

“Eu não antecipei completamente o quanto a variação das taxas de juros convenceria as pessoas a não colocar suas casas à venda”, disse Barkin.

Normalmente, os aumentos das taxas de juros do Fed forçam consumidores e empresas altamente endividadas a reduzir os gastos, pois precisam pagar mais para servir suas dívidas.

No entanto, nos últimos dois anos, os consumidores não se endividaram excessivamente; os pagamentos de serviço da dívida das famílias representaram 9,6% da renda pessoal disponível durante o primeiro trimestre, abaixo dos níveis mais baixos registrados entre 1980 e o início da pandemia em março de 2020.

“Muitos dos desequilíbrios que você poderia esperar neste ponto do ciclo simplesmente não tiveram tempo para se acumular”, disse Matthew Luzzetti, economista-chefe dos Estados Unidos no Deutsche Bank.

Em segundo lugar, os gastos do governo continuaram a impulsionar o crescimento, amortecendo os choques econômicos que se mostraram menos catastróficos do que o esperado.

Embora a crise energética na Europa tenha contribuído para empurrar a região para uma recessão leve durante o inverno, o continente evitou a recessão profunda que alguns analistas haviam previsto.

Os governos europeus se comprometeram a fornecer até US$ 850 bilhões para apoiar os gastos.

Este ano, a queda nos preços do petróleo e do gás natural impulsionou o crescimento econômico, colocando dinheiro no bolso dos consumidores, aumentando a confiança e aliviando as pressões sobre os orçamentos governamentais.

O preço de um barril de petróleo caiu quase pela metade no último ano, de cerca de US$ 120 para menos de US$ 70 – abaixo do nível anterior à invasão da Ucrânia pela Rússia em 2022, que fez os preços dispararem.

A reabertura da economia da China apoiou a atividade nos muitos parceiros comerciais do país, enquanto o fraco crescimento interno levou Pequim a fornecer novos estímulos neste mês.

Nos Estados Unidos, a política fiscal tem proporcionado mais impulso à economia este ano.

Os fundos federais continuam a fluir a partir do pacote de infraestrutura de aproximadamente US$ 1 trilhão aprovado pelo presidente Biden em 2021, e de duas legislações assinadas no ano passado que fornecem centenas de bilhões de dólares para impulsionar a produção de energia renovável e a fabricação de semicondutores.

Uma incerteza pendente

Em terceiro lugar, leva tempo para que taxas de juros mais altas se propaguem pela economia e reduzam o crescimento e a inflação.

O Banco da Inglaterra elevou as taxas de juros pela primeira vez em dezembro de 2021, enquanto o Fed e o Banco Central Europeu (BCE) começaram a aumentar as taxas em março de 2022 e julho de 2022, respectivamente.

Segundo algumas estimativas, os primeiros dois terços dos aumentos das taxas do Fed apenas restauraram as taxas para um nível que não estava mais acelerando a economia, enquanto o último terço desacelerou a economia ao pisar no freio.

O resultado é que a política restringiu o crescimento por apenas oito ou nove meses, escreveu o presidente do Federal Reserve de Atlanta, Raphael Bostic, em um ensaio publicado na semana passada.

O presidente do Federal Reserve de Chicago, Austan Goolsbee, comparou o impacto potencial vindouro dos 5 pontos percentuais de aumento das taxas do Fed aos perigos invisíveis enfrentados por Wile E. Coyote, o azarado personagem de desenho animado.

“Se você aumentar 500 pontos-base em um ano, existe uma enorme pedra flutuando sobre nós… que vai cair?”, disse ele em uma entrevista recente.

Dario Perkins, diretor administrativo da empresa de pesquisa TS Lombard, afirmou que as taxas mais altas estão desacelerando o crescimento de maneiras que não são óbvias, como levando os empregadores a cortar vagas não preenchidas ou empresas a abrir mão da expansão.

“Pode parecer que a política monetária não está funcionando quando, na verdade, está”, escreveu ele em um relatório recente.

Superando a última etapa

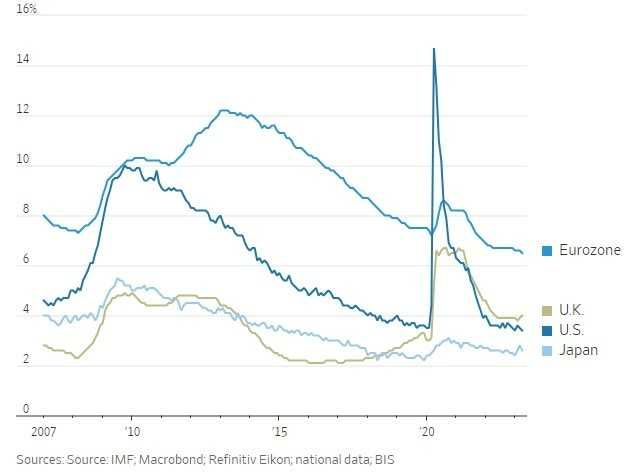

É claro que alguns bancos centrais podem não ter feito o suficiente para reduzir a demanda. O BCE, por exemplo, elevou sua taxa-chave para 3,5% neste mês, mas ela ainda é negativa quando ajustada pela inflação – potencialmente um nível estimulante.

Muitos economistas ainda preveem uma recessão nos próximos seis a 18 meses, seja devido aos aumentos de taxas anteriores ou aos que estão por vir.

É difícil avaliar exatamente quão alto aumentar as taxas de juros devido a sinais mistos sobre a atividade econômica.

Nos Estados Unidos, as contratações têm sido fortes, mas o número médio de horas trabalhadas diminuiu em maio e o número de pessoas solicitando benefícios de desemprego estaduais aumentou nas últimas semanas, atingindo os níveis mais altos desde o final de 2021.

A queda nos preços de energia e alimentos ajudou a reduzir a inflação nos Estados Unidos para 4% em maio, em comparação com uma alta de quase quatro décadas no verão passado, em torno de 9%, de acordo com o índice de preços ao consumidor do Departamento do Trabalho.

A amplitude dos aumentos de preços diminuiu. Em maio, menos de 50% de todos os preços no Índice de Preços ao Consumidor (CPI) subiram mais de 5%, em comparação com 80% do índice em um determinado momento do ano passado.

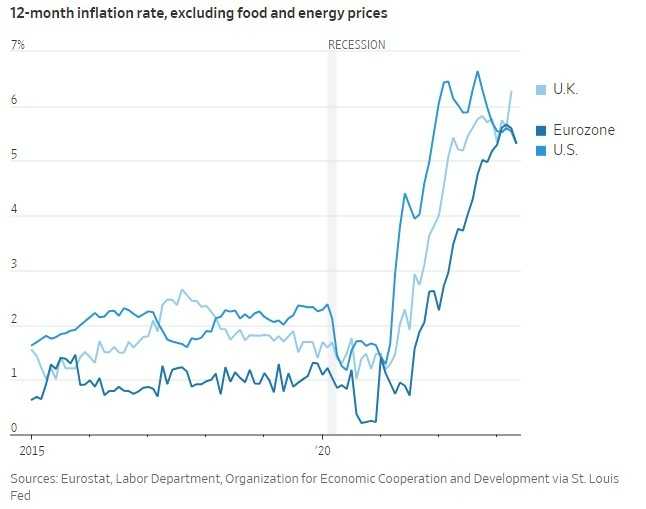

No entanto, os banqueiros centrais permanecem preocupados, pois as medidas de inflação chamadas de núcleo, que excluem os preços voláteis de alimentos e energia, diminuíram muito menos. Essas leituras tendem a prever melhor a inflação futura.

Os bancos centrais da Noruega e do Reino Unido anunciaram aumentos de meio ponto percentual nas taxas de juros na semana passada para lidar com a inflação persistente.

Os bancos centrais do Canadá e da Austrália recentemente retomaram os aumentos das taxas de juros após uma pausa, citando uma inflação mais alta no setor de serviços e mercados de trabalho apertados.

O Banco de Compensações Internacionais (BIS), um consórcio de bancos centrais sediado na Suíça, alertou em um relatório divulgado no domingo que reduzir a inflação para a meta de 2% de muitos bancos centrais pode ser mais difícil do que o esperado.

Os ganhos fáceis com a redução da inflação de energia e alimentos já foram aproveitados. Quanto mais tempo a alta inflação durar, mais provável é que as pessoas ajustem seu comportamento e a reforcem, afirmou o BIS.

Nesse cenário, os bancos centrais podem descobrir que precisam causar uma desaceleração mais acentuada para reduzir a inflação até sua meta.

“A ‘última etapa’ pode representar o maior desafio”, disse o BIS.

(The Wall Street Journal; Título original: Why Economies Haven’t Slowed More Since Central Banks Hit the Brakes)