Cerca de um ano após o início de sua campanha contra a alta inflação, os policy makers – formuladores de políticas monetárias dos bancos centrais – estão longe de poder declarar vitória.

Os bancos centrais do mundo subestimaram a inflação no ano passado. Eles estão tentando não cometer o mesmo erro duas vezes.

Nos países ricos, os banqueiros centrais estão aumentando significativamente as previsões de inflação, considerando novos aumentos nas taxas de juros e alertando os investidores de que as taxas de juros permanecerão altas por algum tempo.

Alguns deixaram de lado os planos de manter as taxas de juros inalteradas.

Cerca de um ano após o início de sua campanha contra a alta inflação, os formuladores de políticas estão longe de poder declarar vitória.

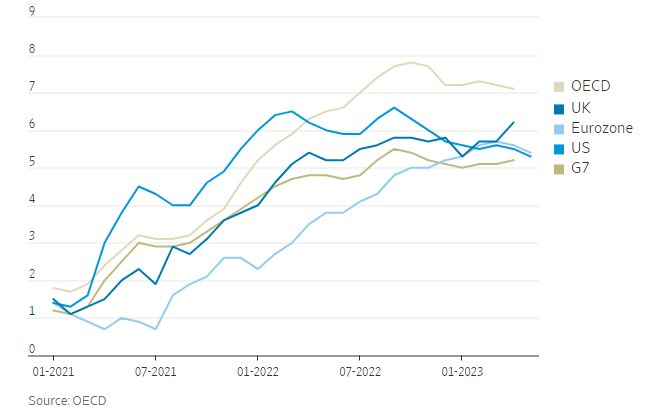

Nos Estados Unidos e na Europa, a inflação subjacente ainda está em torno de 5% ou mais, mesmo com o desaparecimento das altas significativas nos preços de energia e alimentos do ano passado.

Em ambos os lados do Atlântico, o crescimento dos salários se estabilizou em níveis elevados e mostra poucos sinais de declínio constante.

De fato, o impacto dos aumentos agressivos nas taxas de juros do último ano parece estar diminuindo em alguns lugares, com sinais de estabilização nos mercados imobiliários e de retomada da queda do desemprego.

O crescimento suavizou na Zona do Euro, que entrou em uma recessão técnica, mas o bloco econômico ainda adicionou quase um milhão de novos empregos nos primeiros três meses do ano, enquanto a economia dos Estados Unidos recentemente adicionou cerca de 300.000 empregos por mês.

Canadá, Suécia, Japão e Reino Unido evitaram recessões depois que o crescimento se recuperou de forma inesperada. Pesquisas empresariais sugerem uma perspectiva relativamente otimista.

Tudo isso coloca os principais bancos centrais em uma situação complicada. Eles precisam decidir se a inflação estagnou muito acima de sua meta de 2%, o que poderia exigir taxas de juros muito mais altas para corrigir, ou se a queda da inflação está apenas adiada.

Tomar a decisão errada poderia levar parte das maiores economias do mundo a uma profunda recessão ou forçá-las a suportar anos de alta inflação.

“Não é uma situação invejável em que os bancos centrais se encontram”, disse Stefan Gerlach, ex-membro do Banco Central da Irlanda. “Você poderia cometer um grande erro de qualquer maneira.”

A dificuldade é agravada pelo fato de os bancos centrais terem perdido o surgimento da inflação no início, disse ele.

Esses chamados erros de política prejudicam a reputação dos funcionários e podem levá-los a questionar suas decisões, à medida que ambos os lados do debate sobre inflação discutem por que os economistas têm sido tão equivocados em relação à inflação.

Na semana passada, o Federal Reserve (Fed) manteve as taxas de juros estáveis, mas sinalizou mais dois aumentos este ano, o que elevaria as taxas nos Estados Unidos para o nível mais alto em 22 anos.

A inflação de preços nos serviços principais, excluindo moradia, que é um indicador observado de pressões de preços subjacentes, “continua elevada e não mostrou sinais de alívio”, escreveu o Fed em seu relatório de política monetária semestral na semana passada.

Os bancos centrais da Austrália e do Canadá surpreenderam recentemente os investidores com aumentos nas taxas de juros, sendo que o último ocorreu após uma pausa de vários meses.

O Banco Central Europeu (BCE) aumentou as taxas de juros na semana passada em 0,25 p.p. e indicou que continuará a aumentá-las, pelo menos, durante o verão. “Não estamos pensando em pausar”, disse a presidente do BCE, Christine Lagarde.

O Banco da Inglaterra (BoE) mostrou disposição para pausar sua longa série de aumentos nas taxas de juros desde o início do ano, mas agora espera-se que ele eleve sua taxa de juros principal pela 13ª vez consecutiva nesta semana, já que o crescimento dos salários e dos preços ao consumidor se mantém.

Os investidores esperam mais cinco aumentos nas taxas que elevariam a taxa principal do banco para 5,75%.

“Ainda estamos subindo, o BCE está subindo, todo mundo está subindo, e a economia dos Estados Unidos ainda está avançando na maior parte”, disse o governador do Fed, Christopher Waller, na sexta-feira, em uma discussão moderada em Oslo.

Os parlamentares britânicos estão ficando impacientes. O comitê de parlamentares responsável por fiscalizar o banco central pediu, na terça-feira, uma revisão independente das previsões de inflação, com o objetivo de descobrir o que deu errado.

Com sinais econômicos mistos, os BCs estão entrando em uma nova fase: eles precisam esperar tempo suficiente para que os aumentos das taxas de juros anteriores sejam filtrados pela economia sem subestimar a inflação novamente.

Há boas razões para esperar.

Primeiro, as economias acumuladas pelas famílias e empresas durante a pandemia podem ter sustentado os gastos e contraposto o impacto do aumento dos custos de empréstimos.

As empresas estão altamente lucrativas, o que lhes permitiu manter os trabalhadores em uma economia difícil. À medida que as economias são reduzidas, os gastos diminuirão e a inflação poderá retomar seu declínio.

Os aumentos nas taxas de juros podem estar apenas começando a surtir efeito. Empresas e famílias podem não responder quando os custos de empréstimos aumentarem de zero para 1%, mas podem reduzir os gastos com mais intensidade quando as taxas subirem para 5%.

“Pode ser altamente não linear”, disse Gerlach.

De maneira crucial, as economias ainda estão se recuperando da pandemia. A reabertura atrasada da economia da China impulsionou o crescimento em todo o mundo e pode receber um impulso com novas medidas de estímulo.

Muitos serviços de contato próximo, como restaurantes e varejo, ainda têm espaço para se recuperar após a grande queda durante o período de lockdowns e distanciamento social, de acordo com Holger Schmieding, economista-chefe do Berenberg Bank.

No Reino Unido, a produção de serviços voltados para o consumidor ainda está 8,7% abaixo do nível pré-pandemia, enquanto a produção de todos os outros setores está 1,7% mais alta.

Um aumento nos gastos em serviços voltados para o consumidor ajudará a amenizar o impacto dos aumentos nas taxas de juros por um tempo. No entanto, esses efeitos não durarão muito se o crescimento econômico continuar a enfraquecer, o que deve reduzir rendimentos e gastos.

“O ponto principal agora é a transmissão de nossas decisões monetárias passadas, que são fortemente refletidas nas condições financeiras, mas cujos efeitos econômicos podem levar até dois anos para serem completamente sentidos”, disse François Villeroy de Galhau, que faz parte do comitê de definição de taxas do BCE como presidente do Banco da França, na sexta-feira.

No entanto, outras considerações sugerem que a inflação pode seguir resiliente.

Alguns funcionários do Fed acreditam que as taxas de juros estão impactando a economia de forma mais rápida do que no passado, o que significa que os aumentos anteriores podem já ter sido absorvidos pelo sistema – e ainda mais são necessários.

Por que isso poderia acontecer? Waller argumentou na sexta-feira que os banqueiros centrais agora deixam claro o que estão fazendo e o que pretendem fazer no futuro, permitindo que os investidores reajam imediatamente.

Em ciclos de aumento de taxas de juros, como ocorreu na década de 1990, o Fed nem mesmo informava os investidores de suas últimas decisões de política.

Como resultado, o rendimento dos títulos do Tesouro dos EUA de 2 anos havia aumentado em 2 p.p. em março de 2022, antes mesmo de o Fed elevar as taxas, afirmou Waller.

Além disso, novas políticas dos bancos centrais podem amenizar o impacto dos aumentos nas taxas de juros.

Economistas do Bundesbank argumentaram em um artigo recente que, à medida que as taxas sobem, os bancos estão obtendo mais lucro de seus grandes estoques de reservas excedentes depositadas nos bancos centrais, que refletem os programas de compra de ativos em larga escala dos bancos centrais. Isso ajuda os bancos a continuar a conceder empréstimos.

(The Wall Street Journal; Título original: Why Inflation Around the World Just Won’t Go Away)