Quem anda por cidades como o Rio de Janeiro se surpreende com o fenômeno de uma farmácia a cada 20 metros. O que é curiosidade para o público, entretanto, é estratégia para as redes varejistas. Abrir muitas lojas tem o efeito de ocupar espaço na mente do consumidor, revelou Sammy Birmarcker, CEO da d1000 [DMVF3].

“Adensamento talvez seja o melhor investimento em marca que você pode fazer”, disse ele no evento Hora das Small Caps, realizado na quarta-feira (13) na sede da Nomos Investimentos no Rio de Janeiro. O TradeNews compareceu ao evento.

O executivo acrescenta que o aumento dos pontos de venda não gera efeito prático de perda de vendas. Ao contrário, “é impressionante como você vai ganhando força dentro do bairro à medida que aumenta o número de operações.”

Dona das bandeiras Drogasmil, Farmalife e Drogarias Tamoio – de operação no estado do Rio de Janeiro (RJ) –, e da Drogaria Rosário – no Centro-Oeste brasileiro –, a d1000 dobrou o market share no bairro carioca de Copacabana a partir da abertura de novas lojas.

Assim como a companhia de Sammy, outras redes seguem firmes no propósito de ocupar cada vez mais espaço. “Estamos no único setor da economia com crescimento garantido”, justifica o executivo, explicando como o envelhecimento da população brasileira – que tende a se prolongar pelos próximos 20 anos – faz do mercado farmacêutico “uma ilha protegida”.

Ou seja, estar presente em número de lojas é importante também por conta do cliente idoso, para quem evitar deslocamento é um benefício necessário.

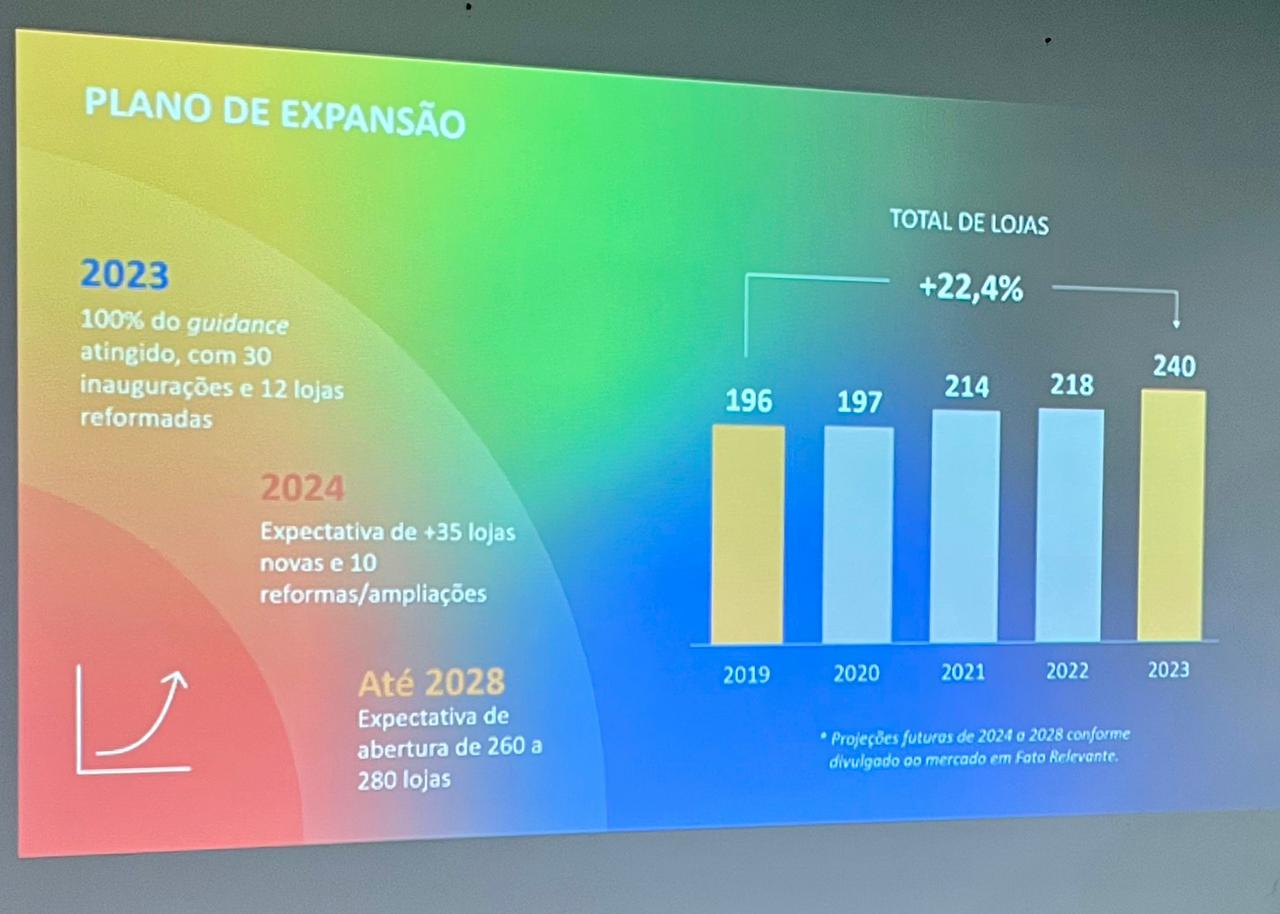

O crescimento desejado, todavia, não é a qualquer custo. O plano é avançar organicamente, entrando em novas regiões para consolidar presença no Brasil. Com 10% de market share no Rio e 15% em Brasília, o foco agora é crescer no Mato Grosso (MT) e Goiás (GO).

Quanto à elaboração de novos pontos de venda, a d1000 só aprova projetos que tenham retorno de aproximadamente 22% para cima. Dessa forma, tendo em vista o investimento de R$ 2,5 milhões por loja – R$ 1,5 milhão para construção e R$ 1 milhão em estoque – o retorno do capital investido vem entre quatro e cinco anos.

Qualquer crescimento inorgânico – leia-se novas aquisições – só faria sentido se fossem redes com no máximo 50 lojas e servissem de porta de entrada para novas regiões. Sammy também diz que não compraria empresas com necessidade de turnaround.

Como diz o ditado, gato escaldado tem medo de água fria. A compra da Drogasmil e Farmalife pela Profarma [PFRM3] em 2013, quando a farmacêutica entrou no varejo, formando a d1000, demandou muito esforço depois para reerguê-las.

“Foram aquisições de empresas estressadas”, relatou o CEO, que não quer repetir a dose. Calvo, ele brinca que tinha cabelo antes das aquisições.

A proximidade na troca de informações exclui a necessidade de centros de distribuição para as drogarias, o que reduz bruscamente o capital de giro da d1000 ante os pares do mercado. Dessa forma, explica Sammy, “cada real de Ebitda” gerado é destinado à abertura de mais lojas.

Adicionalmente, nenhuma das partes sai prejudicada. Caso d1000 ou Profarma estivessem em desvantagem, os conselhos de administração – independentes – têm autonomia para reclamar.

O momento macroeconômico também é favorável. A d1000 sofreu mais que os pares durante a pandemia, por ser a rede com maior concentração em shoppings, mas o IPO, em 2020, trouxe uma benesse compensatória. O montante arrecadado na abertura de capital serviu para, além de destravar valor para a empresa, desalavancar o caixa.

Em continuidade, a companhia tornou tradição não contrair dívida líquida. Por conseguinte, o ciclo de alta dos juros não foi obstáculo. Quanto às despesas, elas não crescem proporcionalmente às vendas, devido ao preço de aquisição dos produtos – além dos remédios da Profarma, a d1000 dispõe de marcas próprias.

“A cada safra de novas lojas, a gente vem faturando mais e melhor”, diz Rita Carvalho.

Todavia, os preços das ações caíram de R$ 14,60 na data do IPO para R$ 6,50 nesta quinta-feira (14), em desvalorização total de 67,13%. Sammy comentou que o preço de uma ação nem sempre acompanha a performance da empresa. Segundo ele, há valor de oportunidade na empresa a ponto de a Profarma estar recomprando ações.

Max Bohm, estrategista de investimentos da Nomos, concorda. No mesmo evento, ele descreveu os múltiplos da d1000 como “extremamente convidativos”, destacando a relação de preço sobre patrimônio líquido (P/VP) da companhia, de 0,36. É o menor entre as demais farmácias da B3, indicando a companhia como subprecificada.

As ações da d1000 compõem o portfólio Max Small Caps, desenvolvido com exclusividade para clientes Nomos.

Promovido pela Nomos Investimentos

Invista em uma carteira que reúne as ações com maior potencial de valorização do mercadoI! Conheça a Max Small Caps, elaborada por Max Bohm.

![Ações da Cosan [CSAN3] derretem: entenda o motivo](https://tradenews.com.br/blackhole/2025/09/queda-acoes-csan-360x180.jpg)

![Embraer [EMBR3] acelera nos EUA: parceria com RTX e pedido histórico da Avelo impulsionam futuro](https://tradenews.com.br/blackhole/2025/09/EMBRAER-PEDIDOS-EU-RTX-360x180.jpg)