")

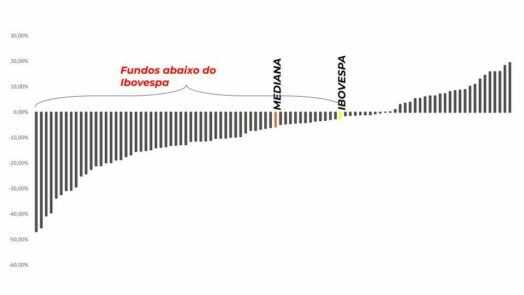

Fundos de ações superam o Ibovespa no longo prazo. Vale delegar seu dinheiro para bons gestores ativos no Brasil.

Uma evidência disso é o Índice IQT, que é uma de média ponderada dos gestores de ações ativos no Brasil. Mesmo com falhas na metodologia e viés de sobrevivência, o IQT superou de longe nosso principal termômetro da bolsa local.

Mas, nos últimos dois anos, o índice assumiu uma liderança consistente. E parte desse problema não é dos fundos, mas da própria composição do nosso índice.

Mas, nos últimos dois anos, o índice assumiu uma liderança consistente. E parte desse problema não é dos fundos, mas da própria composição do nosso índice.

Sem entender essa dinâmica, você fará um diagnóstico furado e maldizer o mesmo gestor que te entregou rentabilidade fora da curva noutros tempos.

Os fundos de ações no Brasil incorporam características valiosas para o longo prazo, mas que em janelas curtas não funcionaram. Vamos a elas:

Commodities

O Ibovespa não é um benchmark homogêneo. Ele é concentrado em commodities. Mais concentrado do que o estatuto ou a política de risco dos gestores. E suponho que ninguém deseja uma carteira concentrada estruturalmente num só setor.

Mais de 30% do Ibovespa é ligado a commodities. Se num determinado ano esse setor entregou excepcional rentabilidade, provável que seu fundo tenha ficado pra trás — e não há problema nisso.

O Índice Bovespa caiu 12% em 2021. Esse é um retrato embaçado do que aconteceu na bolsa. Só a Petrobras (ação com maior peso no Ibovespa) rendeu acima de 70%!

Uma carteira bem distribuída setorialmente, que é o que você espera de um bom gestor — mesmo que você não espere, é como fazem — ficou pra trás porque não concentra nesses setores.

Mesmo que seu fundo seja acionista de Petrobras e Vale, por exemplo, e muitos são, o limite de exposição dentro dos fundos geralmente é menor.

Gestores de ações não morrem de amores por empresas ligadas a commodities — e isso faz sentido.

A essência da estratégia do Value Investing é o mundo micro. A análise bottom-up (de baixo para cima). A análise das empresas ‘da porta pra dentro’, aquelas que se dão bem em qualquer cenário econômico. Ações de commodities dependem de, ora, preço das commodities. Essas pertencem ao mundo macro. Não é trivial prever o preço de um minério que depende de forças globais de produção.

Quando gestores apostam em empresas dependentes dessas commodities é porque o case é barato demais pra ignorar, o suficiente pra suportar a incerteza do próprio preço da commodity.

Duration

Duration de ações é o tema da moda. É uma expressão emprestada do universo da renda fixa. Ações de duration alta são aquelas em que o crescimento de lucros é esperado no futuro distante, comum em empresas de tecnologia ou as que passam por processos de transformações internas em que os frutos serão colhidos nos prazos longos. Essas empresas sofrem maior impacto num cenário de alta de juros.

E o Índice Bovespa, com algumas exceções, tem pesos relevantes em empresas de setores tradicionais, consolidados e de duration baixa. Depois de commodities, o segundo maior peso no índice é o setor de bancos!

Novamente, uma carteira bem distribuída e diversificada resulta em durations maiores que o próprio Ibovespa. Desde o ano passado, a taxa subiu e prejudicou um bocado as queridinhas dos gestores.

Beta

Beta é uma medida do quanto se move a ação em relação ao índice. Uma ação de beta alto significa que em caso de alta do índice você pode esperar que essa mesma ação suba mais que o índice. E o inverso valerá também. Na queda de 12% do índice ano passado, ações de Beta alto caíram mais que o índice.

Liquidez, capitalização e beta

Ações de menor capitalização e liquidez guardam boas oportunidades. Não à toa, os gestores de fundos de ações as preferem. Estão fora do radar das grandes instituições e oferecem vantagem competitiva para a asset. Mas num evento de revés elas também sofrem. Essas ações têm ‘betas’ altos.

Beta é uma medida do quanto se move a ação em relação ao índice. Uma ação de beta alto significa que em caso de alta do índice você pode esperar que essa mesma ação suba mais que o índice. E o inverso valerá também. Na queda de 12% do índice ano passado, ações de Beta alto caíram mais que o índice.

Comportamento

Mais de 85% dos CPFs registrados na B3 nunca testemunharam uma queda prolongada de bolsa e nem um ciclo de alta de juros — tivemos o maior desde o Plano Real.

Nossa última alta de juros e queda sangrenta de bolsa foi em 2015 — não considerei aqui a crise de 2020 porque a bolsa voltou a bater recordes meses depois.

Em 2015, registramos 500 mil CPFs na B3.

Viramos o ano de 2022 com aproximadamente 4 milhões de CPFs (desconsiderei os ~ 700 mil novos CPFs originados no IPO da Nubank).

Ou seja, para 85% o dos novos investidores, o ano ruim foi inédito. E, portanto, o fluxo de resgates foi intenso. Dinheiro suficiente para pesar naquelas ações justamente que os gestores mais admiram. Ações premium foram decepadas sem justificativa no fundamento.

Nossa bolsa é pequena. Se a dinâmica de fluxos financeiros não for considerada na análise, teremos o diagnóstico errado. Os fundos que mais caíram em 2021 não são os piores e às vezes é até o inverso.

Assim como na análise de ações, em que a qualidade da empresa e seu preço em bolsa não são os únicos determinantes do futuro da ação, ao analisar assets, a qualidade da equipe de gestão também não conta toda a história em janelas curtas.

![Petz [PETZ3] e Cobasi juntas: o que o investidor pessoa física tem com isso](https://tradenews.com.br/blackhole/2024/04/petz-cobasi.webp)