A população do país ultrapassou a da China no ano passado. Mas é provável que o caminho a seguir pela Índia seja muito diferente do do seu vizinho

A economia da China está enfrentando dificuldades, mas outro gigante asiático, a vizinha Índia, de repente entrou no radar de investidores e fabricantes. As duas primeiras décadas do século XXI foram em grande parte a história da ascensão da China. Será que as próximas duas décadas serão a história da ascensão da Índia?

Existem muitas razões para otimismo. A população do país ultrapassou a da China no ano passado. Mais da metade dos indianos têm menos de 25 anos. E, com as taxas de crescimento atuais, a Índia poderia se tornar a terceira maior economia do mundo em menos de uma década, tendo recentemente ultrapassado o Reino Unido, seu antigo colonizador, para ocupar o quinto lugar.

O mercado de ações da Índia agora viu oito anos seguidos de ganhos. O agravamento das relações comerciais entre o Ocidente e a China só ajuda o seu caso.

Mas o caminho da Índia para o futuro provavelmente será muito diferente – e mais desafiador – do que o da China.

Isso dificulta tanto para as famílias quanto para as empresas acumular as economias necessárias para o tipo de boom de investimentos que transformou os tigres do leste asiático, como Taiwan e Coreia do Sul, e os tirou da pobreza.

As barreiras ainda altas ao comércio são outro problema, especialmente se a Índia quiser se tornar um pólo de montagem de dispositivos como a China.

Isso não quer dizer que o progresso recente não tenha sido impressionante, ou que não continuará. Grandes montadoras de eletrônicos como Foxconn e Pegatron investiram centenas de milhões de dólares no país, e sua participação nas exportações globais aumentou.

Do ponto de vista demográfico, a Índia está onde a China estava quando seu crescimento estava decolando na década de 1990. Segundo a ONU, quase um quinto dos jovens de 15 a 64 anos do mundo serão indianos até 2030.

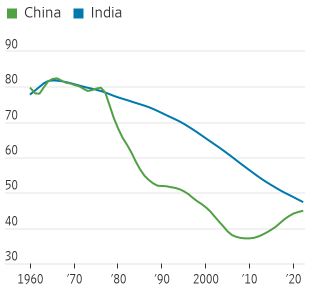

A relação de dependência por idade da Índia – uma medida sobe o peso do cuidado infantil e dos idosos nas famílias – caiu para 47 em 2022, de 82 em 1967, de acordo com o Banco Mundial.

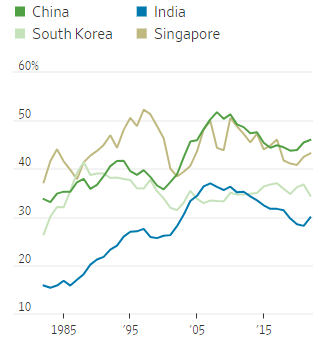

Infelizmente, a Índia tem enfrentado dificuldades para facilitar a entrada na força de trabalho, especialmente para as mulheres. Apenas um terço da população feminina em idade ativa na Índia estava na força de trabalho no ano fiscal de 2022, de acordo com dados do Ministério do Trabalho e Emprego da Índia divulgados no ano passado.

Isso representa um aumento de cerca de 10 pontos percentuais desde 2018, mas ainda está bem abaixo da média global para países de renda baixa-média, que é de cerca de 50%, e muito abaixo dos 71% da China.

Além disso, grande parte da melhoria desde 2018 ocorreu na participação da força de trabalho rural, em vez da urbana – o que pouco ajuda as fábricas urbanas na busca por mão de obra.

Uma menor tolerância para viajar para longe de casa para viver e trabalhar, em comparação com a China, onde muitas trabalhadoras vivem em dormitórios, pode ser outra razão: 45% das mulheres entrevistadas pelo governo no ano passado disseram que os cuidados com as crianças e as tarefas domésticas as mantinham fora da força de trabalho.

A relação de amor e ódio da Índia com o comércio é outro problema. Ao contrário da China, a Índia é uma democracia barulhenta. Medidas protecionistas para agradar à população fazem parte da equação.

De acordo com a Organização Mundial do Comércio, a Índia teve uma das maiores tarifas de importação globalmente em 2022, com uma taxa média de Nação Mais Favorecida de 18,1%.

Em comparação, a China estava em 7,5%, a União Europeia em 5,1% e os Estados Unidos em 3,3%. Restrições de importação desse tipo podem ser complicadas para fabricantes que dependem da importação de componentes para montar e exportar seus produtos.

A Índia tem investido pesadamente em infraestrutura nos últimos anos, e a rede precária de transporte do país melhorou – por exemplo, a velocidade média dos trens de carga aumentou mais de 50% nos últimos dois anos, e o tempo de espera nos portos caiu 80% desde 2015, segundo a Macquarie. Mas o governo já está altamente endividado, o que pode dificultar o progresso contínuo se um grande boom no setor privado não aumentar as receitas fiscais.

A carga da dívida pública da Índia está em cerca de 85% do PIB – atrás apenas do Brasil entre as economias emergentes. Os gastos de capital do governo central irão aumentar para o maior nível em quase duas décadas, atingindo 3,3% do PIB até o final deste ano fiscal, que termina em 2024.

Manter esse nível de construção de infraestrutura exigirá receitas mais altas, subsídios mais baixos ou muito mais envolvimento do setor privado. Tudo isso torna crucial para a Índia fazer tudo o que puder para facilitar o caminho para o investimento estrangeiro direto, especialmente na manufatura.

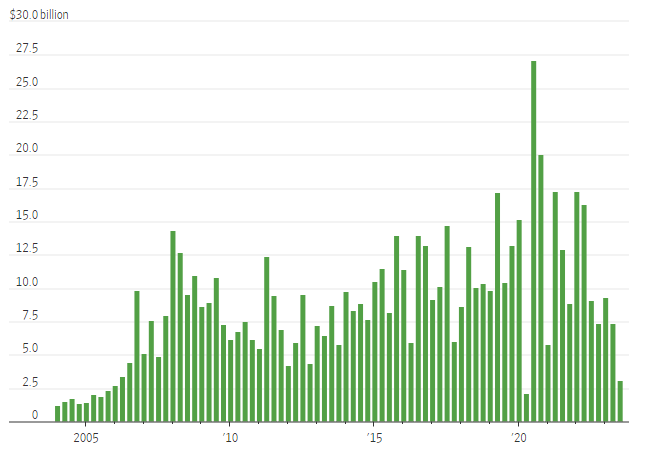

Mas os sinais recentes são mistos. O IDE (Investimento Estrangeiro Direto) diminuiu em 2022 e 2023, após atingir níveis recordes em 2020.

Parte desse declínio é fácil de explicar: o colapso da bolha tecnológica global, da qual a Índia foi uma parte importante, e a retirada geral do financiamento global de capital de risco. Mas o IDE em setores como computadores, que correspondia a cerca de 0,5% do PIB em 2021, de acordo com o HSBC, também recuou consideravelmente.

Isso é preocupante, pois a Índia precisa desesperadamente desses empregos de montagem intensiva em mão de obra. Gigantes da eletrônica como a Foxconn estão investindo pesadamente, mas também estão lidando com leis trabalhistas inflexíveis, entre outros problemas.

Por enquanto, pelo menos, a Índia continua sendo uma economia impulsionada principalmente pelo consumo e serviços.

A menos que consiga realmente impulsionar o IDE na manufatura – o que provavelmente significa resolver gargalos no mercado de trabalho e reduzir barreiras comerciais, entre outras tarefas – pode ter dificuldade em igualar as trajetórias de decolagem ferozes dos antigos tigres e dragões asiáticos.

(Com The Wall Street Journal; Título original: Why India Isn’t the New China)