Panorama de 16 a 20 de outubro

A semana foi marcada pelas primeiras consequências do início do conflito entre Israel e Hamas no Oriente Médio. Tanto as cotações de petróleo quanto os índices mundiais operaram com bastante volatilidade.

Com isso, o IPCA ajustado de setembro acabou não fazendo muito barulho no Ibovespa. O indicador subiu 0,26% no mês passado, acumulando alta de 5,19% nos últimos 12 meses. Além disso, a semana mais curta por aqui, por conta do feriado de Nossa Senhora de Aparecida, acabou diminuindo o volume dos negócios.

Nos Estados Unidos, o índice de preços ao consumidor (CPI) subiu 0,4% em setembro ante agosto, em dados ajustados. Na comparação ano a ano, o indicador avançou 3,7%.

Para a semana que vem, investidores ficam atentos aos dados do Produto Interno Bruto (PIB) e produção industrial chineses e da produção industrial americana.

Radar de Proventos

Na terça-feira (17) ficam “ex-dividendos” as ações de MRV* [MRVE3] e Rede D’Or [RDOR3].

Isto sendo, investidores posicionados nas referidas ações até a última sexta-feira (10) terão direito aos proventos anunciados.

Já na quinta-feira (19) ficam “ex” os papéis da Movida [MOVI3].

Por fim, na sexta-feira (20), JHSF* [JHSF3] e Santander [SANB11] ficam “ex-direitos”.

*O relatório da Bloomberg aponta que as datas em que estas ações ficam “ex-proventos” são apenas previsões, não estão confirmadas, estando sujeitas a mudanças.

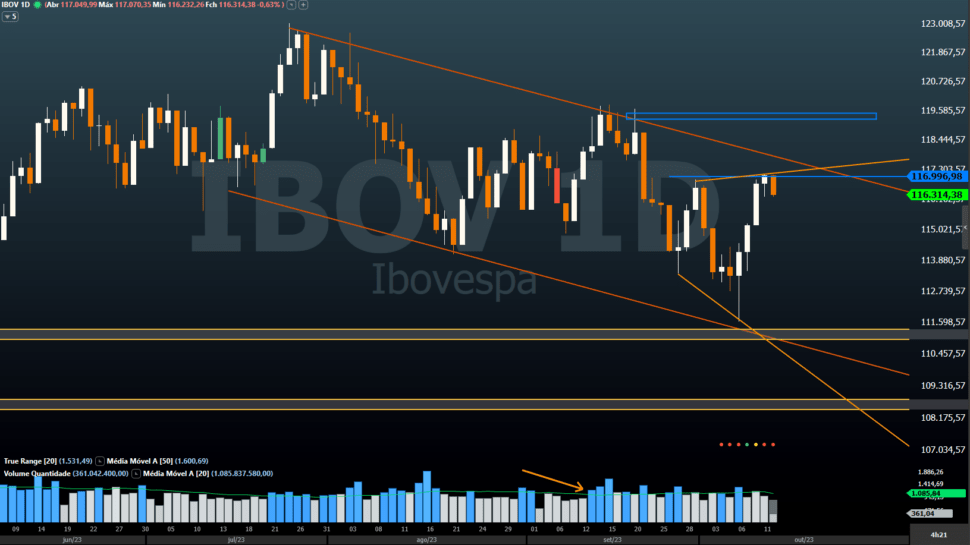

Panorama do Ibovespa

O índice teve boa recuperação desde que atingiu a região inferior do seu canal de baixa, apesar de seguir em tendência de queda no gráfico diário, sinaliza Filipe Borges, analista técnico da Benndorf Research.

De acordo com o especialista, o Ibovespa subiu durante quatro pregões e configurou o “padrão de alargamento”, isto é, quando ele rompe o último topo sem descanso. Nos próximos dias, ele enxerga uma possível correção, com índice indo para região entre 114.300 e 111.500 pontos.

Dicas de Trades

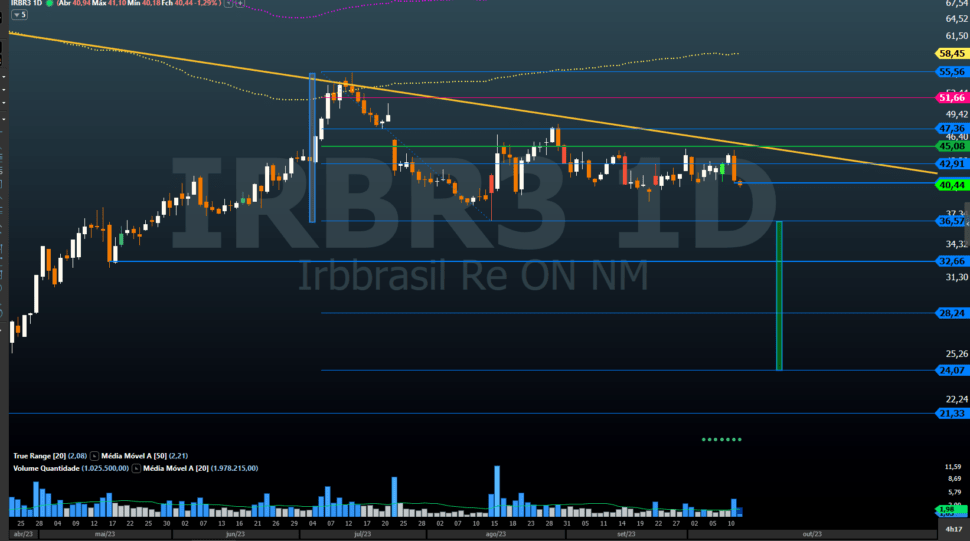

IRB [IRBR3]

Filipe observou uma entrada de fluxo vendedor significativa na quarta-feira para o ativo, o qual tenta sair de uma região de consolidação desde agosto.

“Um fluxo vendedor bem forte que a gente não via desde agosto, e o ativo abre espaço para novas quedas”, indicou.

A ação tem suporte nos R$ 38,68; abaixo disso, ficaria nos R$ 32,60, afirmou Filipe. O analista sinaliza para uma oportunidade de short no papel, com alvo nos R$ 28,20.

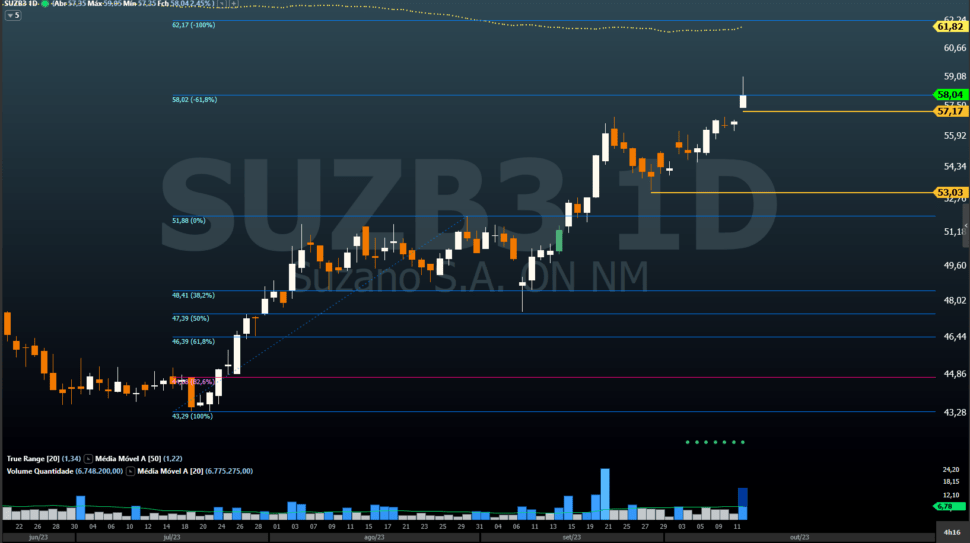

Suzano [SUZB3]

A ação trabalha em pivô de alta, o qual iniciou em setembro e, desde então, acumula alta em torno de 23%, com espaço para subir até o alvo final do pivô entre R$ 58,00 e R$ 62,15, analisou Filipe.

O especialista não indica novas posições porque não há uma boa gestão de risco no ativo.

“Para quem [já] está posicionado, colocaria um stop abaixo de R$ 57,15 e tentaria levar o ativo caso ele suba até a região dos R$ 62,15 aonde eu encerraria essa operação e aguardaria uma nova correção.”

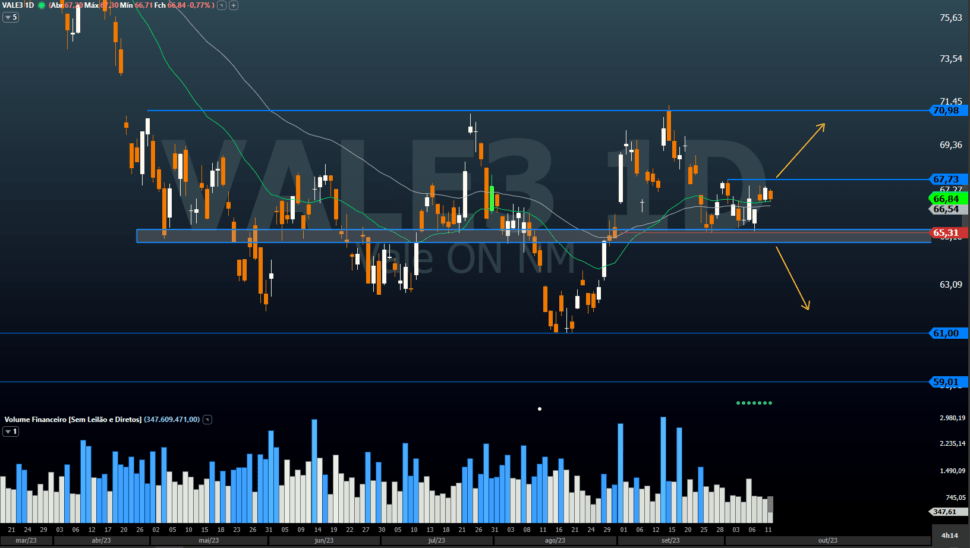

Vale [VALE3]

A Vale segue em região de consolidação. O ativo montou uma consolidação maior entre R$ 61,00 e R$ 71,00, explicou Filipe, além de, no curto prazo – em gráficos menores, como o de 60 minutos – ter montado uma entre R$ 65,60 e R$ 67,70.

“Estou aguardando um rompimento dessa consolidação menor. Acima de R$ 67,70, o alvo fica em R$ 71,00 e abaixo dos R$ 65,00, o alvo fica entre R$ 62,00 e R$ 61,00.

Indicadores econômicos

Entre os indicadores a serem divulgados na próxima semana, destacam-se o PIB e a produção industrial chineses, além da produção industrial americana.

Segundo Marco Ferrini, analista fundamentalista da Benndorf Research, o PIB da China deve apresentar um leve crescimento no terceiro trimestre, em vista da desaceleração da atividade no país e da demanda que segue deprimida interna e externamente.

Em sua projeção, ele indica que a indústria deva ser o destaque negativo do período, ao passo que os serviços deverão apresentar uma desaceleração menor ante o segundo trimestre.

“Por último, esperamos que o PIB anualizado caia abaixo dos 5%, que é a meta de crescimento estipulada para 2023, espelhando as dificuldades da segunda maior economia do mundo.”

A produção industrial chinesa deverá apresentar um crescimento modesto na comparação anual e recuo em relação ao resultado do mês anterior, informou o analista.

“A produção provavelmente mostrará impactos na produção de bens duráveis, como veículos e computadores, enquanto a extração de petróleo e gás natural tende a crescer, já que as commodities energéticas continuaram se valorizando no mês passado.”

Em contraponto, a produção industrial americana deve vir mais forte no resultado de setembro, beneficiada especialmente pelas indústrias extrativas em meio ao avanço do preço do barril de petróleo e do gás natural, explicou o especialista.