Panorama para 17 a 21 de abril

A próxima semana é mais curta por aqui, por conta do feriado de Tiradentes na sexta-feira (21), que manterá a bolsa fechada.

Por aqui, o projeto do arcabouço fiscal será assinado pelo presidente Lula e enviado ao Congresso na segunda-feira (17), segundo o ministro da Casa Civil, Rui Costa. Além disso, o chefe do Executivo deve ir à Abu Dhabi, a fim de buscar investimentos.

O presidente está em viagem com comitiva à China e vai passar pela capital dos Emirados Árabes Unidos antes de retornar ao Brasil.

No exterior, o índice de preços ao consumidor (CPI) da Zona do Euro será divulgado na quarta-feira (19). O indicador será decisivo para a decisão do Banco Central Europeu (BCE) na reunião de maio.

Além disso, o índice de gerentes de compras (PMI) industrial dos EUA também está no radar, com o mundo assistindo qual será o próximo passo do Federal Reserve (Fed) em relação à taxa de juros americana.

Temporada de balanços

No Brasil, a temporada de balanços do primeiro trimestre de 2023 começa na semana que vem.

A terça-feira (18) traz o primeiro balanço trimestral da temporada, com Romi [ROMI3]

Já na quinta-feira (20), será divulgado o balanço de Usiminas [USIM5]

Nos EUA, a temporada começou no dia 13 de abril e já apresentou os balanços de grandes bancos como o JPMorgan e Citigroup.

Na próxima semana, o dia 18 traz o balanço do Bank of America [BOAC34], Goldman Sachs [GSGI34] e Johnson & Johnson [JNJB34].

Na quarta-feira (19), é apresentado o resultado de Morgan Stanley [MSBR34].

No dia 20, os destaques são os balanços de American Express [AXPB34] e AT&T [ATTB34].

Radar de proventos

Na segunda-feira (17), fica “ex-dividendo” o papel de EMAE [EMAE4].

Isto sendo, investidores posicionados nas referidas ações até a última sexta-feira (24) terão direito aos proventos anunciados.

Já na terça-feira (18) fica “ex” somente a ação do Magazine Luiza* [MGLU3].

Na quarta-feira (19), ficam “ex-direitos” os papéis de Minerva* [BEEF3], Santos Brasil [STBP3] e Fleury* [FLRY3].

Por fim, na quinta-feira (20), dia mais cheio da semana, Natura* [NTCO3], Randon* [RAPT4], Livetech [LVTC3], JHSF* [JHSF3], Hermes Pardini* [PARD3], Grupo CCR [CCRO3].

*O relatório da Bloomberg aponta que as datas em que estas ações ficam “ex-proventos” são apenas previsões, não estão confirmadas, estando sujeitas a mudanças.

Indicadores econômicos

A agenda da próxima semana traz o PMI Industrial dos EUA, importante termômetro para a reunião de maio do Fed.

Segundo o analista de macroeconomia da Benndorf Research, Marco Ferrini, o índice deve permanecer próximo ao patamar atual de 49,2 pontos, “ainda em território contracionista e retratando a demanda deprimida por bens no país em meio a inflação persistente e juros elevados”.

Além disso, o analista indica que deve ser percebido um reflexo da turbulência do setor bancário em março por meio dos indicadores de confiança e possivelmente da produção.

“Entendemos que a demanda por insumos no setor deve ter seguido sua trajetória de redução, mas a criação de empregos continuará crescendo em um movimento para preencher vagas abertas apesar da demanda reduzida”, explicou.

No cenário internacional, outro indicador importante, o CPI da Zona do Euro, será divulgado na semana que vem.

Para Marco, o CPI deve vir abaixo das projeções de mercado, em grande parte por conta do recuo dos preços dos bens energéticos tanto na comparação mensal, quanto na anual.

“Entretanto, esperamos um núcleo [do CPI] ainda estável, o que deve manter a pressão sobre o BCE elevada para que a autoridade conduza mais ajustes na taxa de juros”, disse Marco.

“E pode voltar a pesar sobre o sentimento dos produtores e consumidores europeus, além de contribuir para uma renovação das incertezas acerca da estabilidade do sistema bancário”, completou.

Por aqui, o índice de atividade econômica do Banco Central (IBC-Br) de janeiro será divulgado na segunda-feira (17), com estimativa mediana de alta de 0,6%, segundo a Bloomberg.

Panorama do Ibovespa

O Ibovespa apresentou uma “excelente semana”, retornando ao patamar de resistência em 107 mil e 600 pontos, segundo o analista técnico da Benndorf Research, Filipe Borges.

“Esse patamar precisa ser superado para novas altas, com o objetivo principal em 110 [mil] e depois em 114 mil pontos”, explicou o analista.

“Caso o mercado perca a mínima dos 104 mil e 800, enxergo como correção saudável uma realização no Ibov até os 104 ou 103 mil pontos nos próximos dias”, completou.

Dicas de Trades

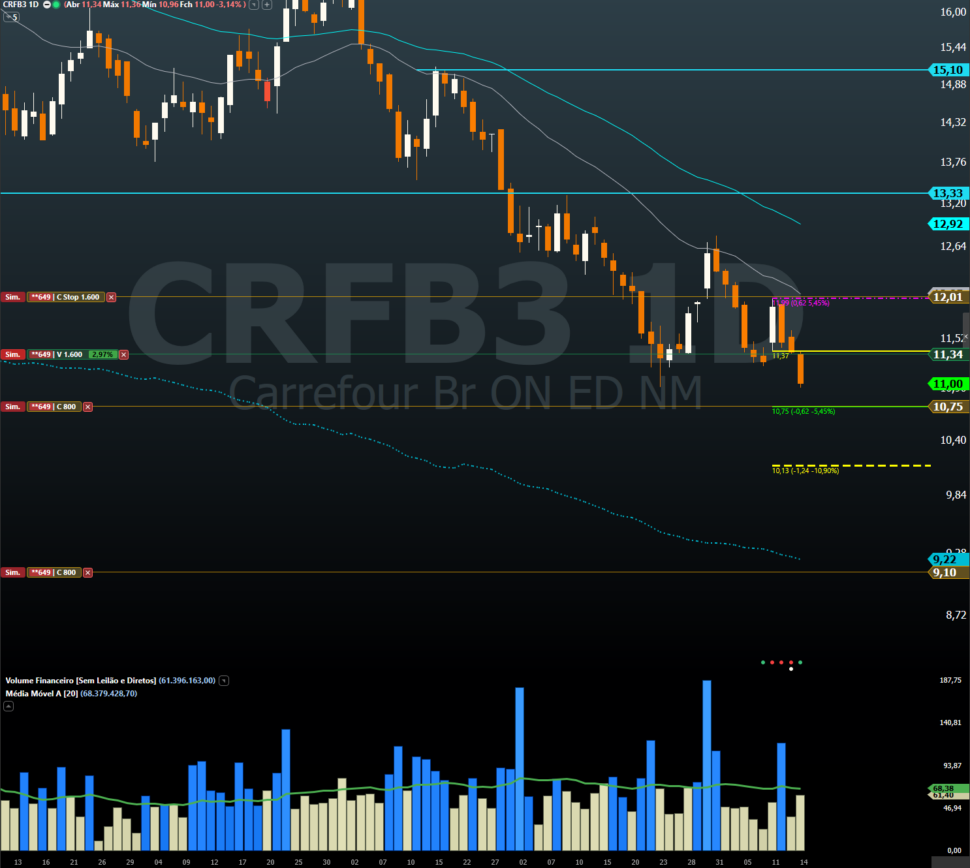

Para trades na próxima semana, Filipe Borges indica que Carrefour [CRFB3] pode oferecer oportunidades. Segundo ele, o papel segue em tendência de baixa, tanto no gráfico diário quanto no semanal.

“[É] Uma operação que estamos com a venda aberta, com o primeiro alvo em R$ 10,75 e o alvo principal em R$ 9,10”, esclareceu Filipe, “do preço de fechamento de hoje, o alvo principal desse ativo seria buscar um ganho na queda da ação em torno de 17,5%”.

Desempenho de CRFB3. [Fonte: Filipe Borges/Trading View]

Outra possibilidade de trade, para o analista, seria o papel de Vale [VALE3], que vinha montando um padrão de alargamento no gráfico diário e continua com maior possibilidade de queda, com correção no nível de trade nos próximos dias.

“O suporte principal de Vale é em R$ 75,98 que, se perdido, abre espaço para quedas no primeiro fechamento de gap em R$ 73,80. Para novas altas, é preciso observar um fechamento acima de R$ 83,10, com o aumento de volume e aí teria um alvo em R$ 88,00”, analisou.

Por fim, Filipe indica que Romi [ROMI3] está trabalhando em tendência de alta tanto no gráfico diário quanto no semanal, dentro de um canal de alta. Todavia, o analista alerta que a ação mostra sinais de possível exaustão nos níveis de preço, ao não renovar o topo em R$ 17,40.

“Vejo como o suporte relevante principal para o ativo, R$ 14,25. Se perdido, rompe tanto os níveis de suporte quanto estrutura de canal de alta, abrindo espaço pra correções mais importantes até os níveis de suporte em R$ 12,40 e o suporte principal em R$ 11,60”, expôs Filipe.

O analista ainda completa dizendo que “se tivesse posicionado em roaming, abaixo de R$ 14,25, indico encerrar a posição ou pelo menos uma redução para uma melhor proteção do capital”.