DISCLAIMER: o texto a seguir trata apenas da opinião do autor e não necessariamente reflete a opinião institucional da Nomos Investimentos ou do TradeNews.

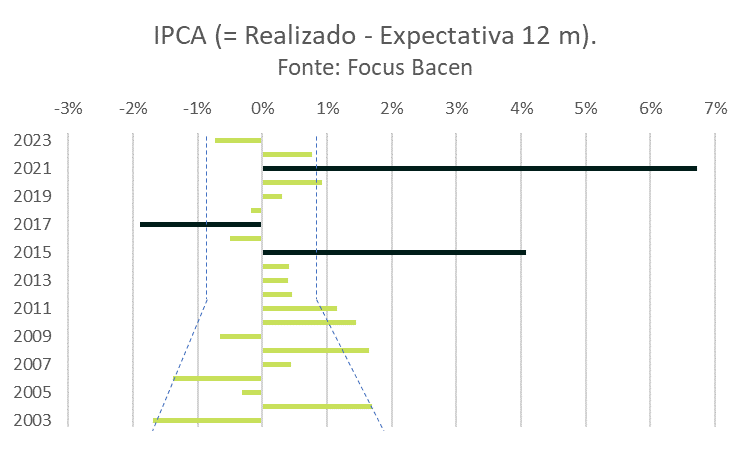

Nesse início de 2024, decidi avaliar o quão precisas são as expectativas de inflação para 12 meses à frente em relação ao seu cumprimento real. Para isso, utilizei a pesquisa Focus, do BaCen, e comparei as expectativas da primeira reunião do ano para o IPCA do fechamento daquele ano. Fiz esse exercício de 2003 a 2023. Eis abaixo os resultados:

Olhando para a figura 1, percebemos que evoluímos ao longo dos últimos 20 anos na previsibilidade de nossa inflação, salvo anos que tiveram eventos macroeconômicos altamente críticos. Para todos os demais anos, podemos perceber um “erro” que vai diminuindo ao longo do tempo. Na 1ª década (2003-2012) o funil – ou os erros – era mais largo. Na segunda (2013+), houve clara diminuição nesses erros para menos de 1% de erro da expectativa inicial do ano em relação a inflação efetivamente realizada.

Temos como expectativa do Focus de 5 de janeiro de 2024 um IPCA acumulado para 2024 em 3,9%. Caso o passado se repita e olhando apenas para os resultados dessa pesquisa, podemos esperar um IPCA entre 3,1e 4,7%, uma inflação realmente controlada e benigna para os padrões brasileiros. BaCen e seu Copom devem ser aplaudidos.

Em relação aos anos destacados em verde escuro como anos em que a inflação foi substancialmente diferente da prevista 1 ano antes, dá para destacar especificamente 3 anos:

2015 – a crise do governo Dilma – pode-se dizer que o final do governo Dilma levou a uma inflação descontrolada em 2015, que culminou em seu impeachment ao longo de 2016;

2017 – uma forte deflação de alimentos somada a uma Selic média ainda em níveis altos (que foi utilizada para conter o surto inflacionário causado pelo governo Dilma), ainda que cadentes, fez o IPCA fechar abaixo do piso da banda meta do IPCA (3,0%);

2021 – impactos da Covid – o ano de 2021 foi o ano que sofreu o principal impacto econômico da crise gerada pela Covid, onde a aplicação das vacinas, iniciada no começo de 2021, trouxe as pessoas de volta a uma circulação mais normal. Com isso, a demanda voltou mais forte que a oferta, com seus gargalos, pode acompanhar. Preços subiram globalmente dado que foi um evento global, sincronizado e externo à economia (o vírus não respeitou nenhuma fronteira). Logo, os efeitos, aumento da inflação, foram também igualmente globais.

Vale destacar as inovações do BaCen, oficializadas em lei:

- independência legal;

- descorrelacionamento dos mandatos dos integrantes da diretoria com o mandato presidencial;

- por fim, a manutenção da meta em patamares civilizados (3,0% +/- 1,5%) e continua para 2024 em diante.

Essas são sinalizações excelentes da qualidade institucional do controlador maior de nossa moeda, o REAL.

Com uma inflação menor e controlada, todos ganham. Atividade real melhora, expectativas melhoram e mercado financeiro tende também a melhorar. Preços dos ativos tendem a serem suportados por um ambiente mais benigno.

Assim, gostamos de ativos de risco e cremos que 2024 será um ano bom para nossa bolsa brasileira.

Que 2024 venha com suas boas surpresas e seus bons investimentos!

P.S.: ainda que a expectativa seja positiva e boa para o ano, ainda vemos um ano volátil, dado o alto nível de risco macro nos EUA, Europa e mercados desenvolvidos.