O “Fed terá de continuar pisando nos freios com força, mesmo às custas de uma possível recessão”, disse o Commerzbank na semana passada, quando o índice de inflação ao consumidor (CPI) dos EUA reportou alta de 0,1% em agosto no comparativo mensal. O CPI de agosto, divulgado em 13 de setembro, contrariou expectativas de deflação mensal em 0,1%. Na marcação anual, a inflação americana atingiu 8,3%.

Para o banco alemão, os dados “tornaram um novo aumento de 0,75 p.p. dos juros pelo Fed praticamente certo” para a reunião desta quarta-feira (21).

O JP Morgan é mais otimista. “Uma aterrissagem suave se tornou o cenário mais provável para a economia global, e isso continuará a favorecer ativos de risco”, declararam analistas do banco americano, conforme reportado pela Bloomberg. “Mantemos a visão de que a inflação se resolverá por conta própria, uma vez que as distorções se dissipem, e o Fed exagerou com uma alta de 0,75 p.p.”, escreveu a equipe. “Provavelmente veremos uma virada do Fed, o que é positivo para ativos cíclicos”, concluiu o JP Morgan em relatório.

O presidente dos EUA, Joe Biden, endossa o otimismo do banco. Logo após a divulgação do CPI, o mandatário afirmou não estar preocupado com os dados da inflação de agosto. “O mercado de ações não reflete necessariamente o estado da economia, como todos sabem. A economia ainda está forte, o desemprego está baixo”, declarou o chefe de Estado americano em referência ao comportamento das bolsas de Nova York – O Nasdaq liderou as perdas em Wall Street após a divulgação do CPI, com 5,16% de baixa.

O mercado de trabalho dos EUA, até então, tem jogado a favor dos que não acreditam em uma recessão econômica na terra do tio Sam. No início de setembro, o payroll – relatório oficial de empregos do país – relatou a criação de 315 mil novos postos de trabalho, superando as expectativas pelo quinto mês seguido. Contudo, a taxa de desemprego americana também aumentou, em 0,2 p.p., para 3,7%.

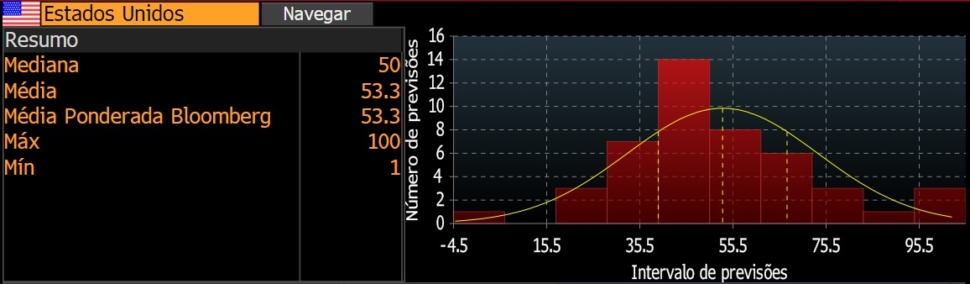

No entanto, os EUA já se encontram em recessão técnica, após duas quedas seguidas do PIB trimestral. Os números macroeconômicos mistos no país acenderam divergências nos mercados globais como um todo quanto às chances de recessão efetiva na maior economia do mundo. O último consenso da Bloomberg aponta mediana de 50% de chances de uma recessão nos EUA, conforme pesquisa de 9 de setembro.

Dentre as 47 instituições consultadas pela Bloomberg, o banco americano Wells Fargo enxerga 60% de chances de recessão nos EUA. O alemão Deustche Bank vê probabilidades maiores, de 65%, enquanto o francês Société Générale é mais otimista, com estimativa de 25%.

A XP Asset Management interpreta a atividade econômica dos EUA como muito forte, tendo os últimos dados de inflação de serviços e mercado de trabalho como justificativa. Fernando Genta, economista chefe da gestora, não vê recessão na maior economia do mundo para o curto prazo. “Como a atividade econômica está muito forte, a inflação muito forte, a gente acha que o Banco Central Americano vai continuar com o discurso muito duro, vai continuar subindo juro”. A asset não descarta uma taxa de juros terminal de 5% nos EUA, tampouco um cenário econômico recessivo para o ano que vem. A XP Asset adotou posição tomada no juro americano e vendida (short) no S&P 500.

A Eleven Financial enxerga recessão nos EUA em um futuro mais próximo. Ao comentar sobre os dois trimestres de PIB negativo no país, Carlos Daltozo, head de equities da casa, ressalta que é necessária uma declaração oficial do governo para considerar uma recessão econômica efetiva. “Provavelmente nós vamos ter esse evento, essa declaração de recessão, nos próximos meses”. O ciclo de aperto monetário dos EUA, ainda em fase inicial, será o principal motor da contração, na visão da Eleven.

Para os estrategistas do JP Morgan, “dados econômicos e posicionamento do investidor são fatores mais importantes para o desempenho de ativos de risco do que a retórica do banco central”.

O Federal Reserve divulga sua última decisão de política monetária na quarta-feira (21), às 15h. O presidente da instituição, Jerome Powell, falará em coletiva de imprensa logo após o anúncio.