Políticas apertadas do Fed podem ser um vento contrário para as economias do Brasil e do México

Bancos centrais do Brasil e do México que lideraram a luta global contra a inflação agora podem estar presos a taxas de juros elevadas devido, em parte, à relutância do Federal Reserve (Fed) em cortar.

Os bancos centrais dos mercados emergentes conseguiram domar o aumento de preços elevando mais os custos de empréstimo muito antes que seus pares no mundo desenvolvido. Mas a decisão do Fed de manter as taxas em níveis elevados está reduzindo sua capacidade de afrouxar as condições financeiras, enfraquecendo suas moedas, e pode prejudicar as economias se os custos de empréstimo demorarem a cair.

À medida que o Fed atrasa os cortes de juros, “isso deixaria muito menos margem de manobra para esses bancos” e eles podem precisar reduzir o ritmo do afrouxamento monetário, afirmou Alberto Ramos, economista-chefe da América Latina do Goldman Sachs em Nova York.

O presidente do banco, Jerome Powell, reconheceu o impacto que os movimentos da política monetária dos EUA têm nos mercados globais, mas apontou que o ciclo atual não está causando tanta turbulência quanto os ciclos passados.

A Organização para a Cooperação e Desenvolvimento Econômico (OCDE) destacou em seu último relatório de perspectivas econômicas que, embora condições financeiras globais mais fáceis possam abrir caminho para cortes nos mercados emergentes, “um estreitamento rápido dos diferenciais de taxas de juros poderia reacender as saídas de capital e as depreciações cambiais”.

O Banco Central do Brasil se reúne na próxima quarta-feira (08) para decidir sobre as taxas, seguido por seu homólogo mexicano.

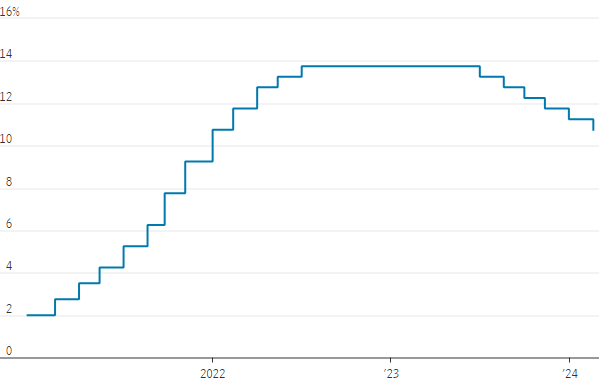

O Banco Central do Brasil indicou que cortaria as taxas em meio ponto percentual pela sétima vez consecutiva, levando sua taxa básica Selic a 10,25%. Mas a confluência de problemas domésticos e cortes atrasados do Fed está sustentando previsões de que o BC desaceleraria o ritmo do afrouxamento.

“Até março, a Selic estava prevista para terminar o ano em 9%, com mais alguns cortes no próximo ano, levando-a a 8,5%, mas essa perspectiva desapareceu”, ressaltou o economista Alexandre Schwartsman, da consultoria A.C. Pastore & Associados, em São Paulo.

Schwartsman afirmou que os mercados vêm se preocupando há muito tempo com problemas domésticos, particularmente com a suposta propensão do governo a gastar demais. A reprecificação das expectativas do Fed adicionou uma nova preocupação. Schwartsman, ex-diretor do banco central, espera que a Selic termine este ano em 10%, acima da previsão anterior da empresa de 9,25%.

A inflação em 12 meses do Brasil atingiu o pico de 12% em abril de 2022, mas desacelerou para 3,8% meados de abril. O Banco Central mira em 3%.

O real brasileiro enfraqueceu mais de 4% ante o dólar este ano, à medida que a perspectiva do rumo do Fed mudou. O peso mexicano recuou cerca de 3,5% de uma máxima de quase nove anos atingida em abril.

Os investidores globais tendem a tirar dólares de países mais arriscados e colocá-los em ativos dos EUA, a menos que a diferença entre suas respectivas taxas de juros seja suficientemente ampla para compensar o risco adicional.

Enquanto Brasil e México estão vendo o produto interno bruto crescer este ano, em parte devido a estímulos governamentais, políticas apertadas do Fed podem ser um vento contrário para suas economias. “As condições financeiras permaneceriam um pouco mais restritivas” nesses países, frisou Ramos. “A normalização do ciclo monetário demoraria mais.”

“É muito provável que, quanto mais o Fed demorar ou quanto mais hawkish for sua postura, menos provável será vermos uma redução acelerada da taxa básica no México”, apontou Joan Domene, economista-chefe da América Latina da Oxford Economics, na Cidade do México.

O Banco do México foi o último dos principais bancos centrais da América Latina a começar a reduzir as taxas de juros, fazendo seu primeiro corte em março, após manter a taxa de referência em um recorde de 11,25% por um ano. A inflação desacelerou para cerca da metade do que era no verão de 2022, quando atingiu um máximo de duas décadas de 8,7%.

O banco central está particularmente preocupado com a persistente inflação de serviços, que está em 5,2%, muito acima da meta de 3%. Os analistas têm elevado suas previsões para a taxa básica do Banco do México para este ano e o próximo.

Mercados além da América Latina também estão sentindo o aperto de custos de empréstimos nos EUA maiores que o esperado. O banco central da Indonésia elevou sua taxa básica em um quarto de ponto, para 6,25%, em vez da esperada manutenção, à medida que os prazos para o afrouxamento monetário na Ásia são adiados.

“O aumento do dólar está exercendo uma pressão cada vez maior sobre as moedas [dos mercados emergentes], elevando o risco da transmissão da taxa de câmbio para a inflação”, concluiu o economista Jon Harrison, da T.S. Lombard, em um relatório recente.

(Com The Wall Street Journal; título original: Fed Reluctance to Cut Rates Makes Easing Harder for Emerging Markets; tradução feita com auxílio de IA)