MRV [MRVE3] marca seu sexto dia consecutivo de alta no pregão desta terça-feira (19). A movimentação positiva foi desencadeada pela primeira edição do Investor Day da Resia, empresa do grupo que atua nos Estados Unidos, na última quinta (14).

2023 foi um ano de desafios para a controlada americana, devido à inflação e juros altos nos EUA, o que fez com que muitos projetos imobiliários previstos para este ano acabassem não saindo do papel no setor, de acordo com o presidente da companhia, Ernesto Lopes.

Entretanto, ele disse que segue otimista com o próximo ciclo, considerando que os juros devem começar a cair nos próximos meses, reafirmando o futuro da empresa como promissor.

“Já vemos sinais claros de mudança no cenário econômico dos EUA. O telefone já começou a tocar. Tem parceiros me ligando”, comentou.

Análise Técnica

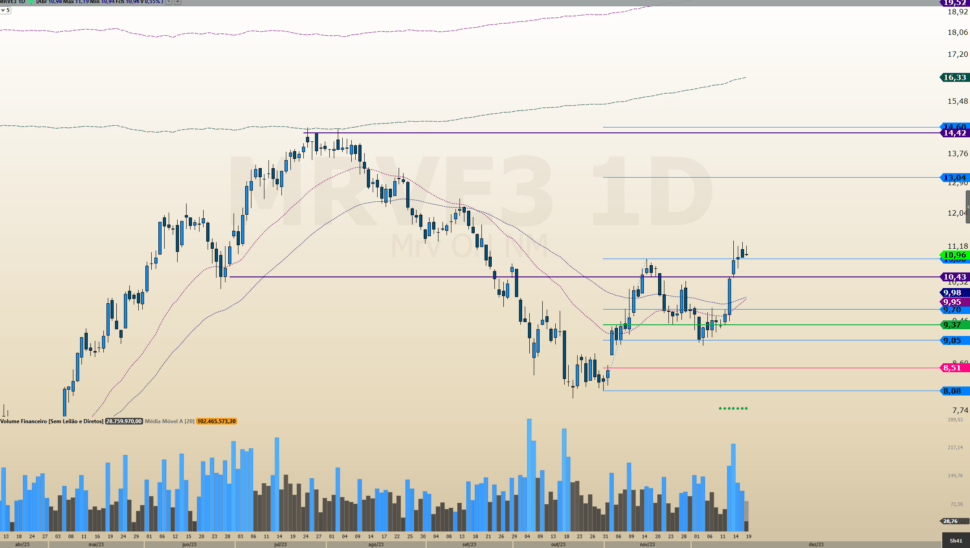

MRVE3 no gráfico diário está em tendência de alta, de acordo com o analista técnico Filipe Borges.

Ele diz que o ativo subiu muito forte de R$ 9,40 até a região de R$ 11,30 e teve valorização em torno de 17,5%. Porém, para novas entradas, o analista indica aguardar nova correção do papel.

Caso MRVE3 não rompa R$ 11,33 e comece a corrigir um pouco mais, ele recomenda comprar a ação na região entre R$ 10 e R$ 9,70, com alvo a resistência principal em R$ 14,30.

“Se eu tivesse posição, ficaria comprado com stop ainda abaixo dos R$ 8,93”, conclui.

Perspectivas

O presidente da Resia afirma ainda que os empreendimentos da companhia com previsão de entregas para 2025 terão procura forte, reiterando o compromisso da companhia de não queimar caixa em 2024.

Ele estima que, no próximo ano, serão construídos 1 mil apartamentos e vendidos 1,3 mil, além de compartilhar que a companhia reajustou os aluguéis no último ano em torno de 6% e que há uma demanda consistente por moradias para locação na região que a empresa atua.

Em janeiro, a Resia planeja abrir sua fábrica própria de elementos pré-moldados para os apartamentos. Na fábrica serão feitos cômodos pré-moldados, como banheiros, cozinhas e lavanderias para instalação nos apartamentos nos canteiros de obras.

De acordo com Lopes, a planta industrial própria ajudará a baixar o custo e o tempo de produção, aumentando o retorno dos investimento.

“O estudo de viabilidade foi iniciado há um ano e meio atrás. Estamos em fase de instalação dos equipamentos na fábrica de componentes. Devemos começar a produção em janeiro”, explicou.

A partir da criação, a empresa vai consolidar seu sistema de construção chamado internamente de Resia Production System (RPS), que “é inigualável em termos de tempo e custo”, disse o presidente.

Por meio do RPS, o custo de produção dos novos projetos cai de US$ 260 mil para US$ 220 mil. A perspectiva é que o yield on cost – isto é, o dividendo em relação ao preço médio de aquisição – suba de 6,9% para 8,1% nos novos projetos.

A companhia parece confiante com o modelo de negócios para o futuro, com aluguel mais competitivo em relação a seus pares e redução de custos como as principais alavancas de crescimento e ganho de rentabilidade, segundo a XP Investimentos.

“O pipeline de desinvestimentos parece permanecer o mesmo que foi divulgado no meio de outubro, com quatro vendas potenciais em 2024 – potencialmente uma por trimestre”, disseram.

No geral, analistas da casa veem com bons olhos as iniciativas da empresa para reduzir os custos com o RPS, o que poderia ajudar a gerar um rendimento mais atrativo para os projetos no futuro. Além disso, frisam que Resia parece comprometida com sua política de redução da queima de caixa, gerando mais visibilidade em um cenário macro desafiador.

“Ainda vemos um cenário de curto prazo pressionado para a Resia, prejudicado pela incerteza em torno da dinâmica do cap-rate nos EUA”, concluem.

Apesar disso, no longo prazo, a XP indica compra para MRVE3, com preço-alvo em R$ 17.

Já grandes players do mercado, como JP Morgan, Goldman Sachs e Morgan Stanley dividem-se entre recomendações positivas e neutras.

![Ações da Cosan [CSAN3] derretem: entenda o motivo](https://tradenews.com.br/blackhole/2025/09/queda-acoes-csan-360x180.jpg)

![Embraer [EMBR3] acelera nos EUA: parceria com RTX e pedido histórico da Avelo impulsionam futuro](https://tradenews.com.br/blackhole/2025/09/EMBRAER-PEDIDOS-EU-RTX-360x180.jpg)