DISCLAIMER: o texto a seguir trata apenas da opinião do autor e não necessariamente reflete a opinião institucional da Nomos Investimentos ou do TradeNews.

Às vésperas da próxima reunião do Conselho Monetário Nacional (CMN), que será dia 29 de junho, nesta quinta-feira, o mercado se pergunta se a meta de inflação será alterada para cima. Na regra atual, em junho de cada ano tem sido definida a meta de 3 anos à frente. As metas hoje já estipuladas são:

2023: 3,25% +/- 1,5%

2024: 3,00% +/- 1,5%

2025: 3,00% +/- 1,5%

2026: a ser definida nesta próxima reunião.

As questão principal é se o centro da meta será alterado para cima, buscando uma meta maior e mais folgada, facilitando seu atingimento. Outro ponto é se a meta deixará de ser avaliada, como é hoje, sempre ao final do ano e passará a ser em alguma outra forma e/ou horizonte, como por exemplo, avaliação contínua, relativa aos últimos 12 meses, ou ainda, em horizonte mais longo que 1 ano – talvez 24 meses.

Alguns ex-diretores do Banco Central (BC) já se pronunciaram pública e favoravelmente a mudança de horizonte, desvinculando-a do fim do calendário e estendendo seu horizonte um pouco mais, como ocorre em diversos países no mundo. Diversos agentes conhecidos do mercado já se manifestaram contra tais alterações. O BC não se manifestou até o momento sobre o que pensa e teremos provavelmente a visão do que virá somente após a reunião.

Concordo que, após de mais de 20 anos do sistema brasileiro de metas de inflação ter sido montado, ajustes e melhorias são mais do que bem-vindos.

Agora, mais importante que a eventual mudança da regra é, caso a regra seja mudada, qual o impacto a se esperar na mudança.

Algumas considerações

O aumento da meta de inflação de 3,0% para 3,25% ou 3,5% não é ruim em si. Dado o nível da indexação de nossa economia, criar condições para manter uma taxa de juros menor e ainda sim garantir o cumprimento da meta de inflação é algo bom, que só ajudará na atividade econômica de nosso país, bem como na geração de empregos.

Com a forte indexação, a maioria dos contratos que utilizamos em nosso dia-a-dia que tenham horizonte de mais de 12 meses continuará a ser reajustado anualmente, independente do nível de taxa de juros. Ou seja, o nível de taxa de juros afeta apenas parte livre (desindexada) de nossa economia. Assim, uma meta um pouco mais frouxa pode promover um equilíbrio com taxas de juros menores para nossa economia.

Aumentar a taxa para 4,0% ou mais, seria contraproducente e negativo. Tal alteração reforçaria a realidade de que “inflação é alta em nosso país e não tem jeito mesmo”. Isso só reforçaria a cultura da indexação, além de buscar uma meta que é o dobro de países maduros. Daí para uma inflação de 5-6% é um pulo; e desse ponto para o descontrole, um passo.

Qualquer outra ponderação, considero mais ideológica, que prática e real. O nível de acuracidade dos modelos macroeconômicos e de previsão de inflação e atividade não são tão precisos assim. Muito das variações que vemos nas projeções vem da tão falada “expectativa”. Expectativa é algo real, mas ao mesmo tempo efêmero.

É como uma nuvem, que ninguém nega que é real, mas é também gasosa e “fluída”. Por exemplo, ao viajarmos de avião, passamos por dentro dela e ela se dissipa. Ao mesmo tempo, mantem-se lá imponente nos céus. O mercado pode falar: “aumentar a meta da Selic irá aumentar a expectativa e logo a própria inflação”. Tudo bem, isso é verdadeiro. Mas a questão relevante não é exatamente essa.

Qual a questão relevante? Supondo que nessa próxima reunião do CMN a meta de 2024, 2025 e 2026 sejam todas alteradas para 3,5% com +/- 1,5%. Ao ser divulgado tal informação, supomos ainda que a expectativa de inflação futura suba e se ajuste para o centro da meta. Isso não seria um problema, pelo contrário. Simplesmente sinalizaria que o BC tem credibilidade e que o mercado acredita que o COPOM irá buscar e entregar suas metas, independente do que venha pela frente.

O problema existiria se as expectativas subissem e se ajustassem, ou se reequilibrassem acima do centro da meta de inflação, porque isso sinalizaria que o BC não teria mais credibilidade para garantir o enforcement das metas. Realmente, não vejo esse fenômeno acontecendo. E o debate público está meio desfocado…

Dizer apenas que a expectativa de inflação irá subir caso a meta suba, é em si mesmo, uma informação óbvia, mas que não transmite nenhuma outra informação relevante. Dizer que a expectativa subirá acima e ALÉM da nova meta, isso sim sinalizaria um problema a ser tratado.

Não vejo que o BC tenha esse problema por hora, considerando que o arcabouço fiscal irá ser aprovado ainda esse ano pelo Congresso Nacional em alguma versão próxima do que foi aprovado pela Câmara.

Ainda que esse arcabouço seja ruim e não garanta o equilíbrio fiscal das contas – porque parte de uma premissa de aumento de impostos e não corte de gastos e nem sempre é possível um aumento de carga fiscal –, inúmeros economistas que rodam seus números atestaram esse fenômeno: o arcabouço tem sim a capacidade de cortar cenários extremos (chamados de cenários de cauda) em que o risco fiscal seria inaceitável.

Assim, a grande premissa dessa análise é que o governo e sua política fiscal não será descontrolada, mas relativamente contida pelo arcabouço fiscal. Sendo verdadeira essa premissa, não há porque duvidar da capacidade e credibilidade do nosso BC, principalmente com seu histórico de trabalho entregue até hoje.

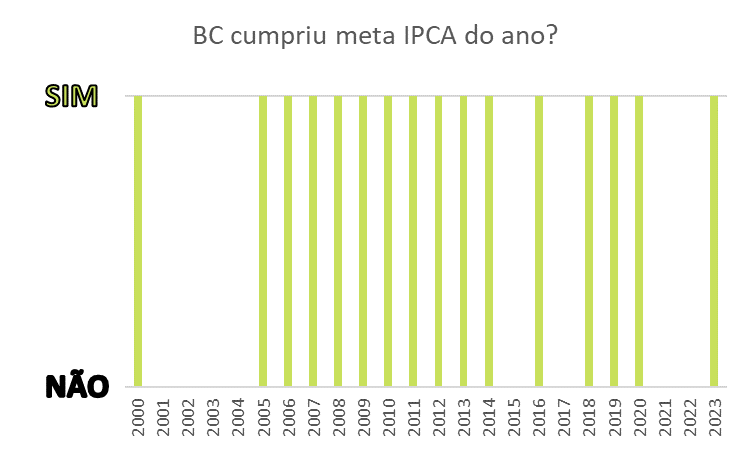

Desconsiderei os anos 2000 a 2004, que foram o final do governo FHC e o início do governo Lula I, porque tratava de momento bastante distinto do que vivemos hoje em termos de amadurecimento do sistema de metas.

Pode-se assim atestar a seriedade do trabalho do BC. Essa seriedade/credibilidade só aumentou com a formalização da independência em lei.

Conclusão

Dado que o governo estará impossibilitado (pelo arcabouço fiscal) de realizar loucuras fiscais, e dado que o BC tem sido historicamente responsável (veja o gráfico acima) e cumprido sua função primária de manutenção da estabilidade de preços (ou no popular – “manter a inflação baixa”), não há por que acreditar que a simples alteração da meta de inflação de forma moderada pelo CMN será algo negativo para a condução econômica brasileira.

A ver o que o CMN decide.

Até lá, bons investimentos!