As ações da 3R Petroleum [RRRP3] vão abrir o pregão desta quarta-feira (19) com 17,72% de queda semanal acumulada. O mercado engatou aversão generalizada aos papéis da companhia em reação ao anúncio de uma oferta subsequente de até R$ 899,9 milhões, conforme fato relevante do último domingo (16).

Apesar do derretimento de RRRP3 nos últimos dois pregões, a Eleven Financial considera que não vale a pena vender os papéis no preço atual. “Ainda enxergamos um forte potencial de valorização, dado o aumento de produção que a companhia apresentará nos próximos períodos”, declarou o analista Felipe Ruppenthal.

A Levante, por sua vez, enxerga um bom ponto de entrada para adquirir participação em RRRP3. João Abdouni, analista da casa, comenta que, até ontem (18), os papéis acumulavam 43% de queda desde as máximas alcançadas em janeiro deste ano.

A governança da 3R, entretanto, ficou prejudicada em meio à situação envolvendo o follow-on. A petrolífera encaminhou na terça-feira um comunicado à Comissão de Valores Mobiliários (CVM) um esclarecimento sobre reportagem do Brazil Journal publicada na véspera.

De acordo com o portal, um conselheiro da 3R comprou puts – opções de venda, que apostam na desvalorização do papel – ao longo do mês passado, levantando questionamentos se a movimentação estaria relacionada ao anúncio da oferta subsequente. RRRP3 despencou mais de 15% na segunda-feira (17).

No comunicado de ontem, a companhia relatou que o envio do formulário mensal de movimentações de ativos por ela emitidos à CVM ocorreu antes da aprovação do follow-on no Conselho. Entretanto, a 3R não comentou sobre o possível insider trading praticado pelo membro do colegiado.

Aos trades

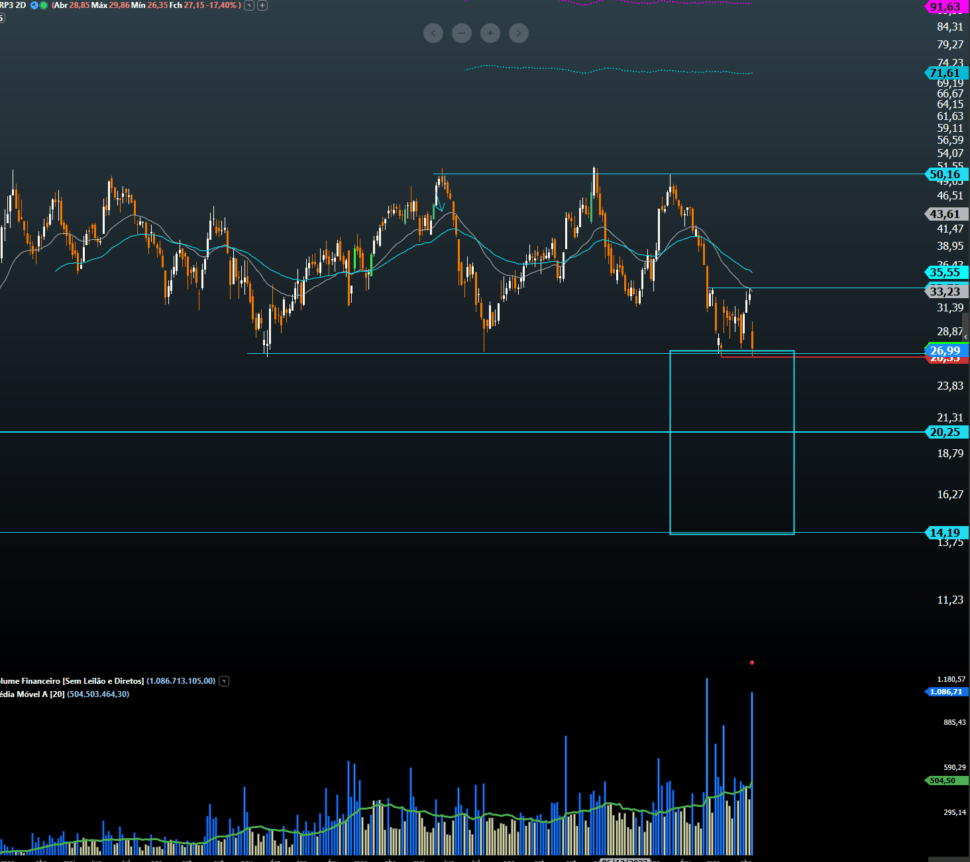

De acordo com Felipe Borges, analista técnico da Benndorf, RRRP3 se encontra na parte de baixo de uma ampla região de consolidação, entre R$ 27 e R$ 50. Tal consolidação em fundo maximiza a probabilidade de rompimento de fundo, principalmente ante a recente entrada de forte fluxo vendedor.

“O rompimento de R$ 26,30 abre espaço para a mesma movimentação espelhada dessa consolidação para baixo, com alvo principal em R$ 14,19, porém há um suporte que pode ser um alvo intermediário, em R$ 20,30”. Filipe recomenda stop, “ou pelo menos redução das das posições”, abaixo de R$ 26,30, “porque tecnicamente não fará mais sentido ter posição no ativo e surge oportunidade de venda também”.

O mercado não gosta de surpresas

Confrontar a afeição do mercado por previsibilidade gera reações previsíveis. O follow-on da 3R Petroleum foi mal recebido justamente por não ser esperado, “dado que a companhia disse que tinha funding contratado para realizar as operações de aquisição”, comentou Júlio Borba, analista da Benndorf Research.

Como agravante, o preço estabelecido para as ações da oferta ficou muito descontado em relação ao preço de tela da última sexta-feira (14), quando RRRP3 fechou cotada a R$ 32,87.

O preço dos papéis do follow-on ficou em R$ 24,45 – “um desconto de mais de 25%”, ressaltou João Abdouni, da Levante.

Investidores também reagiram ao fato de que os atuais acionistas da 3R devem sofrer uma diluição de 10% em suas participações caso não subscrevam a oferta.

Em suma, diz Júlio Borba, “o follow-on está sendo realizado a um valor muito baixo e em um momento inoportuno, isso gera uma grande desconfiança quanto à qualidade de governança da companhia, em que inclui-se também o grande número de afirmações contraditórias nos últimos meses.”

“Olhando o copo meio cheio”, comentou Felipe Ruppenthal, da Eleven, “acreditamos que esse anúncio deixa a companhia mais confiante no close de Potiguar”.

Há expectativas de que o Polo Potiguar gere um aumento significativo de produção e de reservas para a companhia – “uma grande oportunidade para melhorar os resultados de todas as linhas do balanço”, segundo o analista da Benndorf.

Duas condições precedentes com o Instituto Brasileiro do Meio Ambiente e dos Recursos Ambientais (Ibama) e o Instituto de Defesa do Meio Ambiente (Idema) referente ao campo avançaram positivamente este mês. A perspectiva é de conclusão do negócio em meados de maio.

Segundo João Abdouni, a aquisição do campo deve aumentar a capacidade de produção da 3R Petroleum em 40%, com potencial de atingir cerca de 100 mil barris de óleo e equivalente por dia em 2028.

Engordar o caixa da empresa, como de praxe, será o maior benefício do follow-on. A 3R terá mais recursos para os investimentos na revitalização de poços, pondera Júlio Borba.

Além disso, o capital adquirido deve reduzir o risco de a petrolífera ultrapassar os limites de endividamento “em caso de um Brent em patamares mais baixos durante um período prolongado, o que já era improvável”.

Dados tais fatores, a Benndorf mantém recomendação de “compra” para RRRP3, “mas estamos revendo nossos modelos para atualizar a tese com as premissas mais recentes”, frisa o analista da casa.

A Levante também segue com recomendação de compra em 3R Petroleum.

A petrolífera vai divulgar na próxima quarta-feira (26) o balanço referente ao primeiro trimestre de 2023.