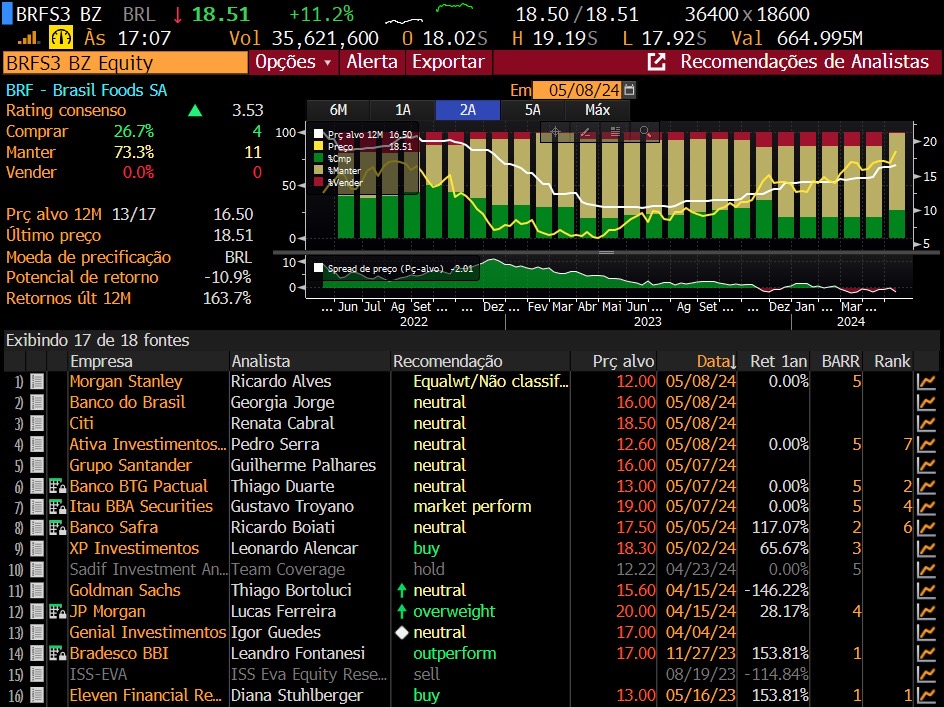

As ações da BRF [BRFS3] saltaram mais de 11% nesta quarta-feira (08), na cotação de R$ 18,51. Investidores ficaram animados com o balanço trimestral da companhia, que mostrou um “turnaround completado”, na definição do Goldman Sachs.

O frigorífico reverteu o prejuízo líquido de R$ 1 bilhão do ano anterior, com lucro líquido de R$ 593,7 milhões. O Ebitda (lucro antes de juros, impostos, depreciação e amortização) ajustado cresceu mais de três vezes em relação ao ano anterior, a R$ 2,1 bilhões, superando confortavelmente o consenso da Bloomberg em 24%.

“Números tão fortes em um trimestre historicamente fraco sugerem que a empresa é menos cíclica do que se esperava anteriormente”, especialmente conforme as vendas do segundo trimestre deste ano seguem sustentando boas margens, comentou a XP Investimentos. 0 desempenho deve contribuir para mais revisões positivas nos números da empresa, “confirmando que nós e todo o mercado devemos reconhecer tratar-se de uma nova BRF”.

Preços menores de insumos como o milho, complementa João Abdouni, analista da Levante, contribuíram também para o resultado. Ademais, o maior direcionamento das exportações da BRF para países árabes trouxe lucro adicional para a companhia, devido à celebração do Ramadã.

nono mês do calendário islâmico – compreendido entre 10 de março e 9 de abril deste ano – inclui a promoção de refeições especiais diárias, para as quais o frango é uma das proteínas favoritas.

A temporada forte no Oriente Médio fortaleceu a divisão internacional das operações da BRF, mas a do Brasil também não deixou a desejar, alcançando a mais alta performance para um primeiro trimestre desde 2015. O desempenho é parcialmente fruto de maior eficiência operacional, aliado a “um mercado doméstico sólido” devido a um cenário saudável de oferta e demanda de frango, salientou a XP.

Para os analistas da corretora, os fortes resultados devem levar a novas revisões de lucros e contribuir para o desempenho positivo de BRFS3. A XP reforçou sua recomendação de compra para a BRF, assim como a classificação da companhia como top pick – a preferida do setor.

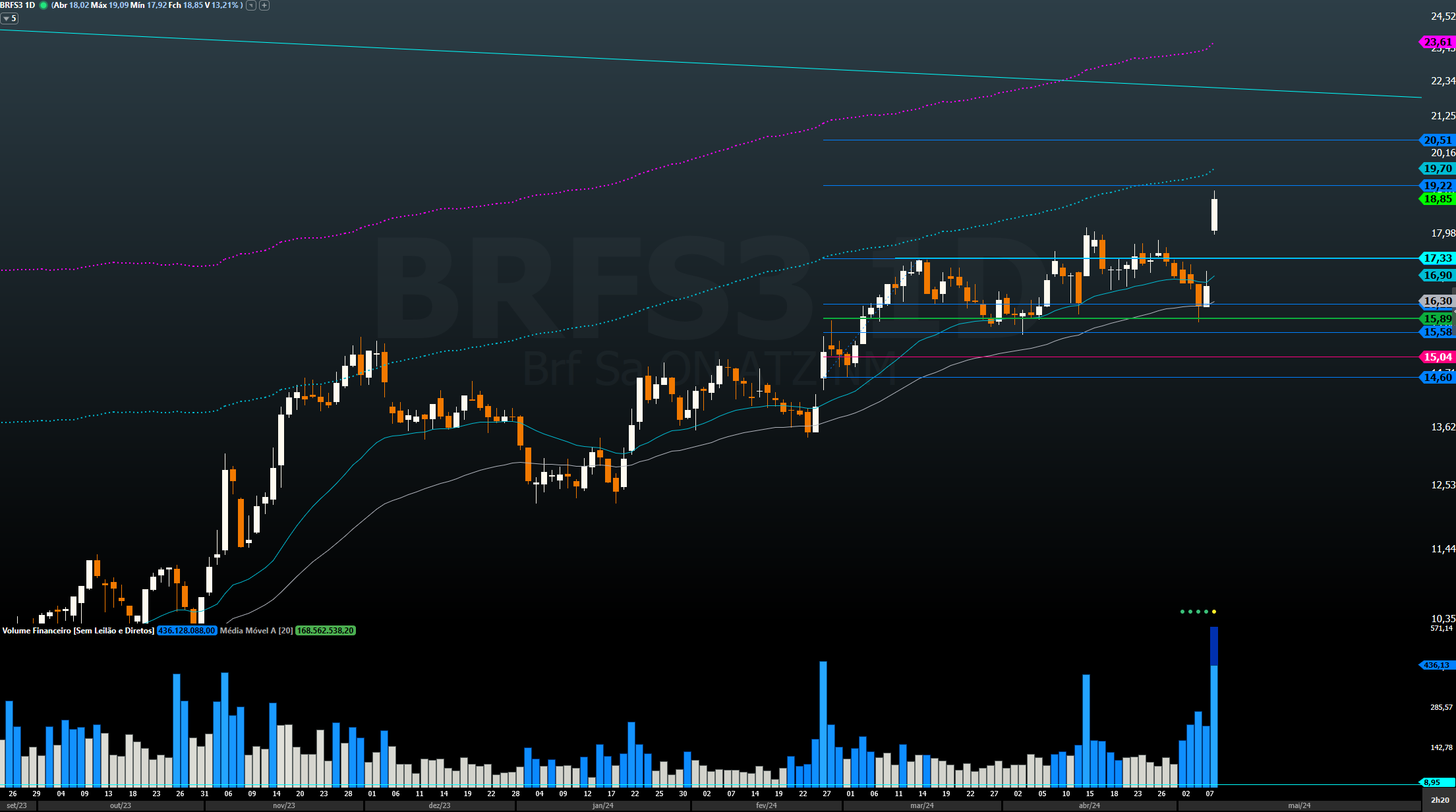

Na continuidade do impulso, Filipe também vê alvos do papel entre R$ 20,50 até a região entre R$ 21,80 e R$ 22, ressaltando que a faixa de preço se enquadra em uma linha de tendência de baixa (LTB) de longo prazo. BRFS3 está nessa LTB desde 2015, portanto a cotação de R$ 22 “pode ser um valor para realizações de curto prazo nesse ativo”.