Isabela Jordão

As ações do Itaú [ITUB4] têm potencial para manter um pagamento extraordinário de dividendos no segundo semestre. De acordo com Max Bohm e Reydson Mattos, da equipe de estratégia de investimentos da Nomos, o impacto da maior margem e da consolidação das despesas sobre a receita devem proporcionar espaço para mais gordos proventos.

No primeiro semestre, o Itaú registrou crescimento anual de 18% no lucro líquido, totalizando R$ 9,8 bilhões. O resultado foi ancorado em um crescimento ainda tímido na carteira de crédito, de apenas 2,8% ao ano, destaca o relatório, distribuído com exclusividade para clientes Nomos.

Segundo a gestão do banco, o Itaú encontra-se em um momento de estabilidade na utilização do capital, com melhores níveis para os custos com provisões e cobertura de crédito, atualmente em 221%. “Essa margem de folga abre espaço para mais um dividendo extraordinário para os investidores do banco, o qual poderia vir ainda neste segundo semestre de 2024”, frisa o relatório.

Ademais, o diferencial de precificação é diferencial para por ITUB4 em evidência. Os papéis do maior banco privado brasileiro negociam hoje a um preço inferior ao das vacas leiteiras tradicionais. “No nível de preço atual, o banco poderá receber um fluxo de aportes de investidores interessados em renda mensal, uma vez que tem histórico de pagamentos mensais”, projetam Max e Reydson.

A análise do preço vai além do comparativo entre ações. Afinal, lembra a dupla, o mau humor dos mercados no primeiro semestre teve impactos significativos sobre a precificação das empresas negociadas na B3. Com a mudança no cenário macroeconômico e a deterioração do quadro fiscal, mudou-se o retorno exigido pelo investidor gringo para aceitar investir em ativos brasileiros.

Em um efeito dominó, a saída do capital estrangeiro enxugou a liquidez do mercado interno, amplificando o problema.

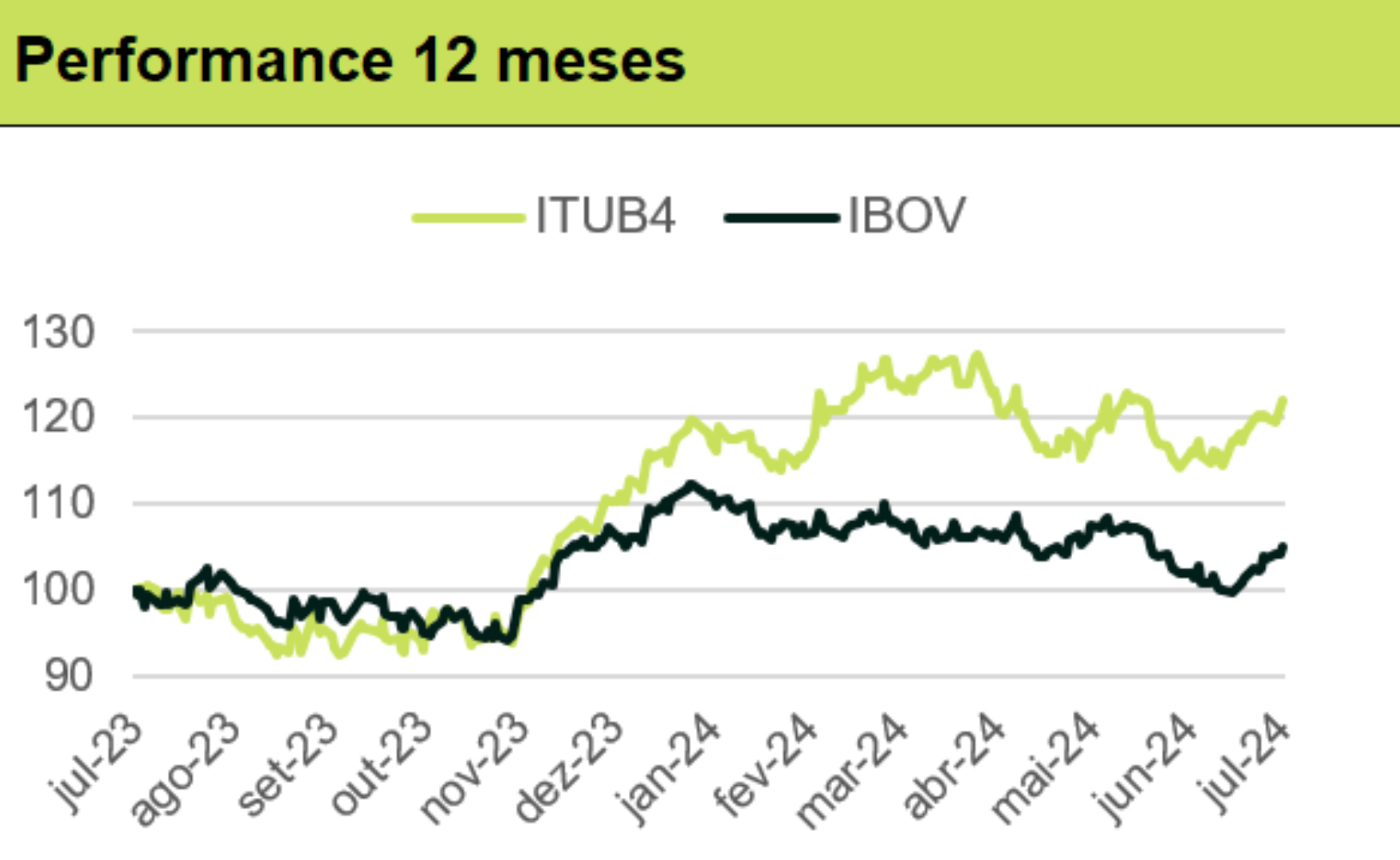

“Nesse contexto, vimos a ação do Itaú se desvalorizar 5% desde sua máxima em março. Nesse nível de preço, enxergamos que ITUB4 está negociando próxima de 7 vezes o lucro, contra uma média histórica de 8 vezes.”

O preço em tela contrasta com os fundamentos. Na última conferência com investidores e imprensa — o Itaú Day —, realizada em 19 de junho, o banco mostrou um guidance para o ano fechado de 2024, constando a estratégia para os próximos trimestres. Com base nas informações apresentadas, “tudo leva a crer que, neste segundo semestre, a companhia deverá acelerar seus resultados e entregar um lucro líquido próximo a R$ 40 bilhões este ano, segundo nossas estimativas”.

Max e Reydson concluem afirmando haver elevada assimetria entre preço e qualidade do Itaú. Eles preferem “o conforto de um banco de qualidade” a opções mais arriscadas, como o Bradesco [BBDC4], ou mesmo pares tradicionais como Santander [SANB11].

O relatório traz recomendação de compra de ITUB4, com preço-alvo de R$ 41 e dividend yield projetado em 7% para os próximos 12 meses.

Promovido pela Nomos Investimentos

Desenvolvida por Max Bohm, a carteira Max Dividendos realiza uma distribuição setorial de boas empresas pagadoras de dividendos, tendo o Índice Dividendos (IDIV) da B3 como referência.

O portfólio proporciona aos investidores se expor à renda variável com uma estratégia defensiva e recebendo renda passiva ao mesmo tempo.

![BTG projeta segundo semestre otimista para Porto Seguro [PSSA3]](https://tradenews.com.br/blackhole/2025/07/Fachada-e1751371116151-360x180.webp)

![BTG projeta segundo semestre otimista para Porto Seguro [PSSA3]](https://tradenews.com.br/blackhole/2025/07/Fachada-e1751371116151-120x86.webp)