![[Fonte: Agência de Notícias da Petrobras]](https://tradenews.com.br/blackhole/elementor/thumbs/repar_2-qgpwq9xdm9mvjcxxlclsatfbxz1fop73ljr422yc3k.jpg "repar_2")

Empresa ganhou nova diretoria, pôs um fim na Política de Paridade de Importação e seus ativos foram dois dos maiores ganhadores do Ibovespa

Nova diretoria, nova política de preços, nova política de dividendos, novo ano. Muitos aspectos da Petrobras [PETR3; PETR4] em 2023 são novos. As visões sobre estas novidades podem ser diversas, mas uma coisa é certa sobre o ano da companhia: reinaram as mudanças.

Em março, a nova diretoria da petrolífera, composta por nove membros, incluindo o presidente Jean Paul Prates, tomou posse. Com eles, inaugurou-se um novo momento para a empresa.

“Dilapidaram as estatais e os bancos públicos, entregaram o patrimônio nacional. Os recursos do país foram rapinados para saciar a cupidez dos rentistas e de acionistas privados das empresas públicas”, declarou Lula.

Para Felipe Ruppenthal, analista da Eleven Financial, apesar de um início mais pragmático que o esperado, a reta final do ano da companhia foi caracterizada por “mudanças muito ruins”, como a mudança do estatuto social e o novo plano estratégico apresentado.

No início do ano, antes mesmo da transição entre diretorias, quatro fatores já eram monitorados por analistas, sinalizados como os principais pontos de discussão para a nova governança: a política de preços, o plano de desinvestimentos, a distribuição de dividendos e o plano de investimentos.

Fim da política de paridade de importação (PPI)

Em maio, a Petrobras anunciou o que já era amplamente esperado pelo mercado: o fim da política de paridade de preços (PPI). Apesar da apreensão inicial, investidores reagiram positivamente à mudança, fazendo com os ativos da petroleira subissem no dia do anúncio.

O fato relevante enviado pela companhia à Comissão de Valores Mobiliários (CVM) destacava o custo alternativo do cliente e o valor marginal para a empresa como os dois parâmetros para a nova política. À época, a reação positiva do mercado se deu pela ausência de transformações significativas entre ambas as políticas.

“Petrobras seguirá refletindo os preços internacionais, mas não terá paridade de importação”, afirmou Prates em coletiva com jornalistas em Brasília em maio.

Ele ainda afirmou que a modificação nos preços foi negativa para o acionista minoritário, mas entende que “o cenário que se concretizou com relação à política de preços foi melhor do que o esperado”.

Ruppenthal sinaliza que a política segue “incerta”.

Para Júlio Borba, analista da Benndorf Research, este descompasso prejudicou os resultados da companhia, a qual, segundo ele, estaria gerando “muito mais caixa” e “valendo muito mais”. Por outro lado, ele assinala que isto não significa que a Petrobras não seja lucrativa, em vista de seu lifting cost – custo de extração – baixo, o que a possibilita ter lucro internamente e se beneficiar de exportações.

Vitorio Galindo, analista de investimentos CNPI e head de análise fundamentalista da Quantzed, sinaliza que a defasagem não prejudicou a companhia, mas “deixou de ajudar”. Aos olhos do especialista, a geração de caixa da empresa poderia ter sido mais forte caso os reajustes dos preços fossem maiores.

“Não diria que drenou esse caixa, né? Mas também não ajudou a crescer ainda mais.”

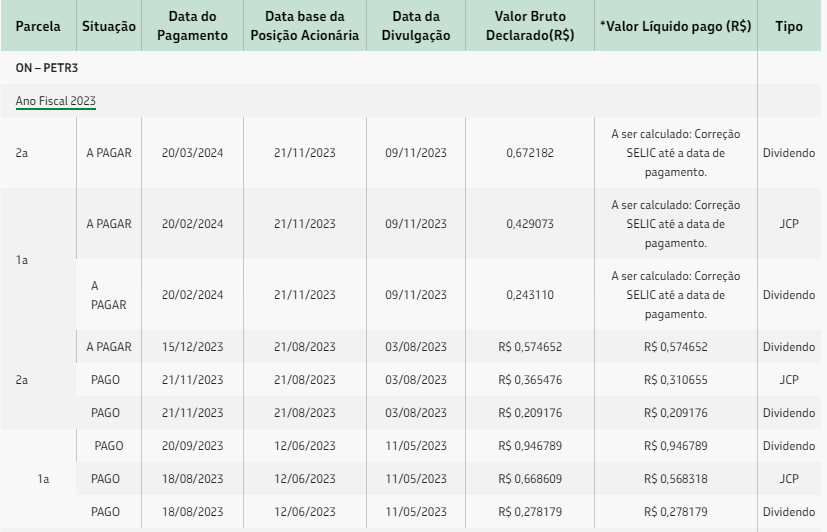

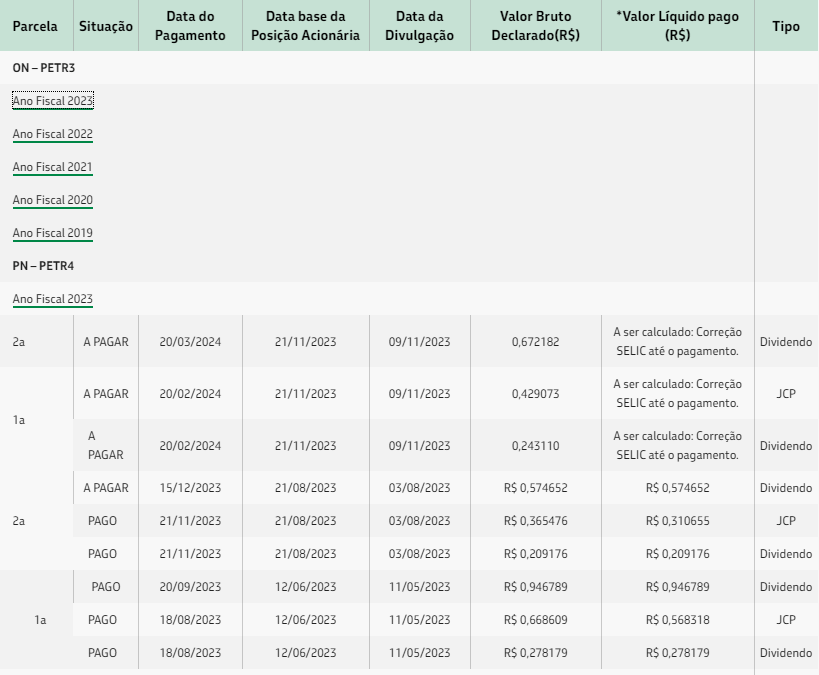

Política de dividendos

Em julho, a companhia anunciou a reformulação de sua política de dividendos, mais uma das transformações já esperadas no início do ano. Por meio de fato relevante, os dividendos da Petrobras passaram a compor 45% do fluxo de caixa livre – diferença entre o fluxo de caixa operacional e os investimentos – da empresa, em oposição aos 60% anteriores.

De acordo com o documento, a redução foi feita em vista da revisão do Plano Estratégico 2024-2028 e da aprovação do direcionador de investimento de baixo carbono entre 6% e 15% do Capex.

Ruppenthal indica que as mudanças na política não têm o poder de afetar os resultados da companhia. No entanto, o analista da Eleven indicou que enxerga um maior Capex e prováveis margens menores para frente, o que pode afetar negativamente o montante de dividendos a ser distribuído.

No entanto, este é um ponto que pode levar a acionistas a se atraírem para outras empresas do setor com maior foco em dividendos, ressaltou Novaes.

O ano de PETR3 e PETR4

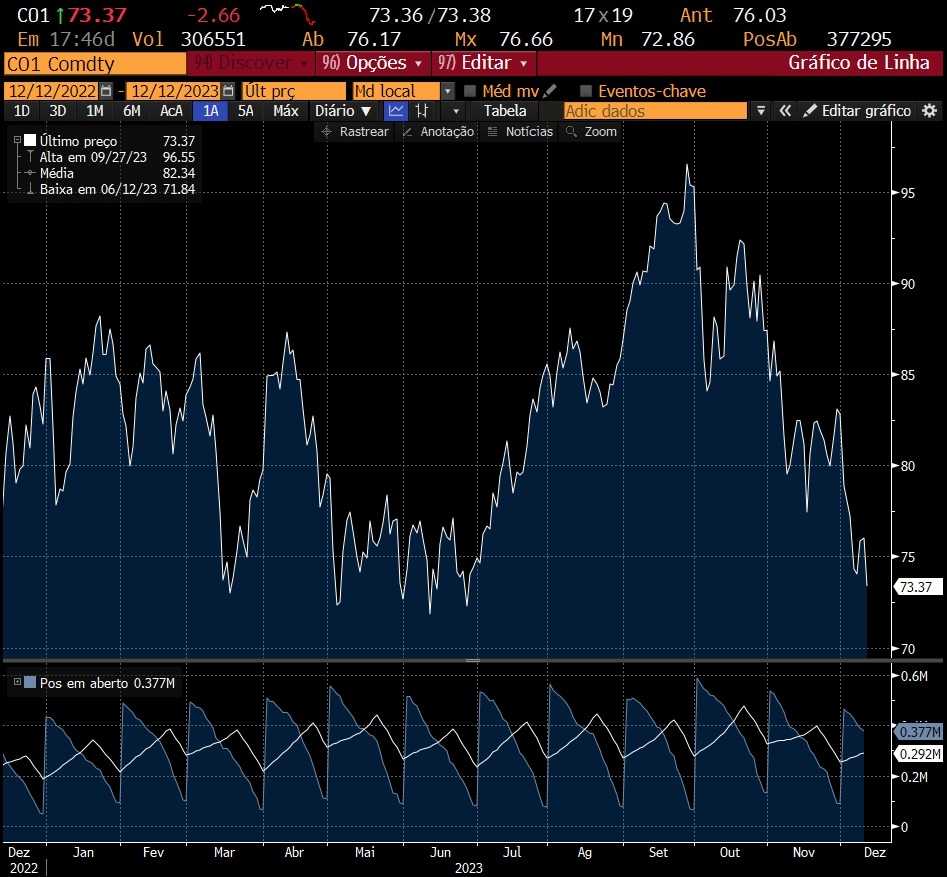

Apesar dos receios por grande parte do mercado em relação à estatal, é inegável que os ativos da Petrobras foram dois dos maiores ganhadores do Ibovespa em 2023. No momento em que esta reportagem foi feita, PETR3 tem alta de 60,24% e PETR4 de 77,13%.

Outro ponto que explica o desempenho dos papéis foi a forte alta das cotações de petróleo, especialmente no período de junho a setembro. “O petróleo continuou forte em 2023 e isso ajudou a empresa continuar gerando bastante caixa”, apontou o analista.

Análise técnica

Os gráficos também evidenciaram o excelente desempenho de PETR3 e PETR4 em 2023. Filipe Borges, analista técnico, indica que a alta expressiva das ações também contribuíram para a forte alta do Ibovespa no meio do ano, por conta do peso significativo que a empresa tem no índice.

De fato, a alta de 9% do Ibovespa em junho coincidiu com o avanço expressivo de 19,96% e 20,46% de PETR3 e PETR4, respectivamente. “Petrobras com alta em torno de 80% ofereceu uma rentabilidade para o investidor que gosta de renda variável muito interessante, muito acima da média”, disse Borges.

Na visão do analista, os papéis podem seguir com a boa performance em 2024, mas os próximos meses devem trazer consolidação para PETR3 e PETR4. “Para os novos investidores que quiserem comprar Petrobras eu indico cautela, trabalhar com stop porque o ativo está subindo desde os R$ 17,00 pelo gráfico semanal sem que haja alguma correção, uma realização de lucros um pouco mais importante.”

Apesar da cautela, o especialista acredita que os ativos podem subir mais, podendo chegar a R$ 45,00, antes de se iniciar um processo de correção mais forte.

Para 2024

Ao contrário de 2023, as visões iniciais para Petrobras em 2024 são positivas. Apesar de sinalizar que a empresa tem uma dependência significativa do desempenho do petróleo, Galindo acredita que, caso a commodity siga performando bem, a companhia deve continuar gerando um bom caixa e pagando dividendos “gordos”.

“A não ser lógico que a gente comece a ver intervenções e alocação de capital errada ou medidas que prejudiquem os acionistas, os minoritários e a própria companhia.”

Borba compartilha a perspectiva positiva para o próximo ano da estatal, ainda que a defasagem possa seguir afetando a geração de caixa.

“Mas […] a empresa continua barata, o petróleo deve continuar forte e a produção deve continuar aumentando, então as expectativas são otimistas”, declarou.

![Ações da Cosan [CSAN3] derretem: entenda o motivo](https://tradenews.com.br/blackhole/2025/09/queda-acoes-csan-360x180.jpg)