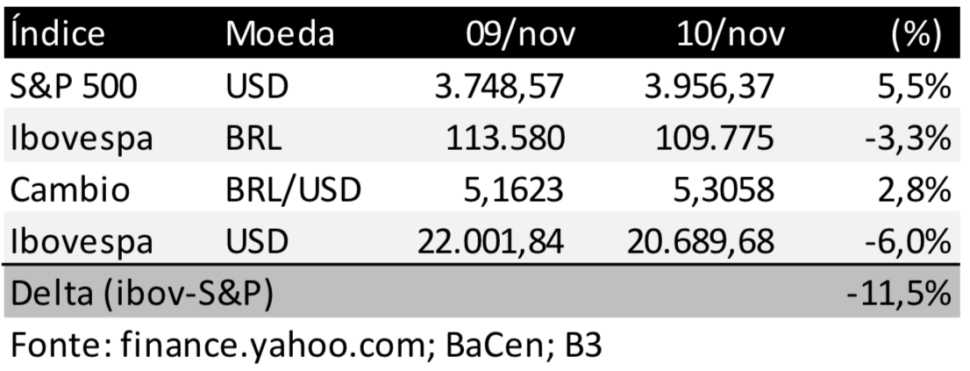

Na última quinta-feira (10), testemunhamos o mercado americano de bolsa, representado pelo S&P 500, ter um dos seus melhores dias nos últimos tempos, subindo 5,54% em dólares (USD). Enquanto isso, no Brasil, o mercado de bolsa, Ibovespa, desabava 3,35% em reais (BRL). Se levarmos em conta que o câmbio desvalorizou 2,78%, o Ibovespa caiu 5,96% em dólares. E a diferença entre os dois mercados ficou em 11,51%. Isso é realmente um dia histórico entre as maiores perdas locais.

O que aconteceu?

Duas coisas: (i) a inflação americana veio mais fraca do que o esperado e (ii) o novo governo eleito no Brasil deu sinalizações para a política fiscal bastante ruins.

Do lado americano, a alta inflação, nos maiores níveis em quatro décadas, e principalmente os efeitos do seu enfrentamento, são apontados pela maioria dos analistas como o maior risco a ser monitorado no momento. A principal economia do mundo vem sofrendo no último ano com a inflação de uma forma brutal, tão aguda, que uma geração inteira de profissionais nunca viveu em suas vidas. A maioria só ouviu em aulas de história da economia ou leu em livros o que Paul Volcker, então chairman do Fed na virada da década de 70 para 80, teve que fazer em termos de subida de juros, quando foi necessário para conter a onda inflacionária da época. Assim, uma medida de inflação aquém das expectativas foi o que disparou a alta da bolsa. E a leitura é simples: que essa primeira medida de inflação aquém do esperado seria uma sinalização de que os esforços do Fed estão começando a surgir efeito e provavelmente muito mais do remédio amargo (juros altos) não será necessário. Cabe lembrar que a leitura de um só mês não é uma tendência, e por vezes o mercado reage de forma pouco razoável a dados pontuais.

Do lado brasileiro, o novo mandatário do Palácio do Planalto deu novas informações sobre o que espera de seu governo. Os fatos ventilados até agora sobre: (i) quem será o novo ministro da Fazenda (já admitindo o desmembramento do Ministério da Economia em Fazenda, Planejamento e MDIC) e (ii) como serão tratados os gastos do novo governo (sua política fiscal) – são muito poucos. O histórico dos governos Lula I e II foi de aumentos constantes e significativos de gastos em políticas de valorização do salário-mínimo, dos salários do funcionalismo público e de diversas políticas sociais. Para financiar esses gastos, na época, o Brasil se beneficiou de um forte ciclo de commodities que durou quase a integralidade dos 2 primeiros mandatos de Lula. Além disso, o endividamento brasileiro era muito mais baixo.

A resposta do mercado financeiro brasileiro foi clara: “essa história não irá acabar bem se continuarmos nessa linha de gastos desenfreados”. É o que -10% de diferença em um só pregão entre a rentabilidade das bolsas significa.

Na prática, continuamos sem sinalizações concretas – seja de pessoal, seja de o que será feito como política fiscal. E até que essas sinalizações se tornem informação oficial, dias como o Boa Sorte Day estão no cardápio.

![Ações da Cosan [CSAN3] derretem: entenda o motivo](https://tradenews.com.br/blackhole/2025/09/queda-acoes-csan-120x86.jpg)