Os anos seguiram e o resto do mundo adotou a expressão “Inflation Dragon”, uma contribuição tupiniquim, nossa. Analistas gringos descreveram as características hibernatórias dos dragões (que incorporam traços dos répteis) para explicar que a inflação nunca morre, ela hiberna e o estado vigilante é crucial pra segurança da população.

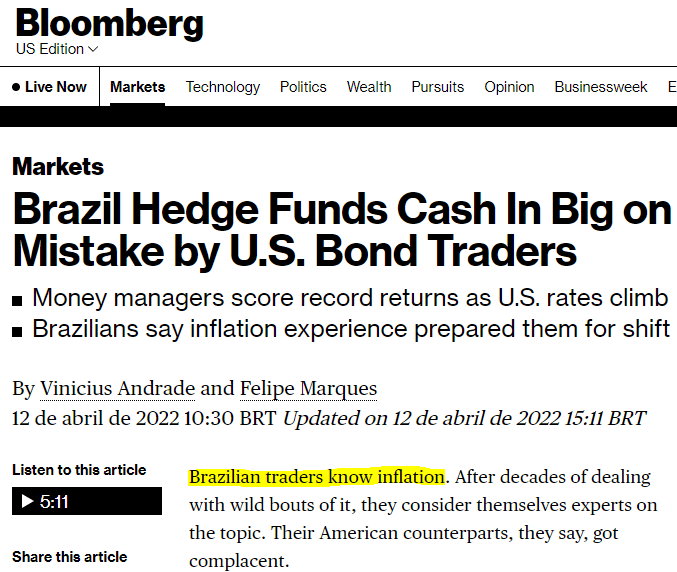

E se, por aqui, nos primeiros sinais de inflação pós-Covid, promovemos a maior alta de juros desde o Plano Real, os EUA demoraram a acreditar que inflação sequer era ameaça. Os gestores brasileiros de multimercados – a maioria deles que já operava nos anos 90 entregaram a maior rentabilidade anual histórica dos seus fundos apostando daqui de longe que o Fed, banco central americano, com todo arcabouço técnico estava errado sobre sua própria economia.

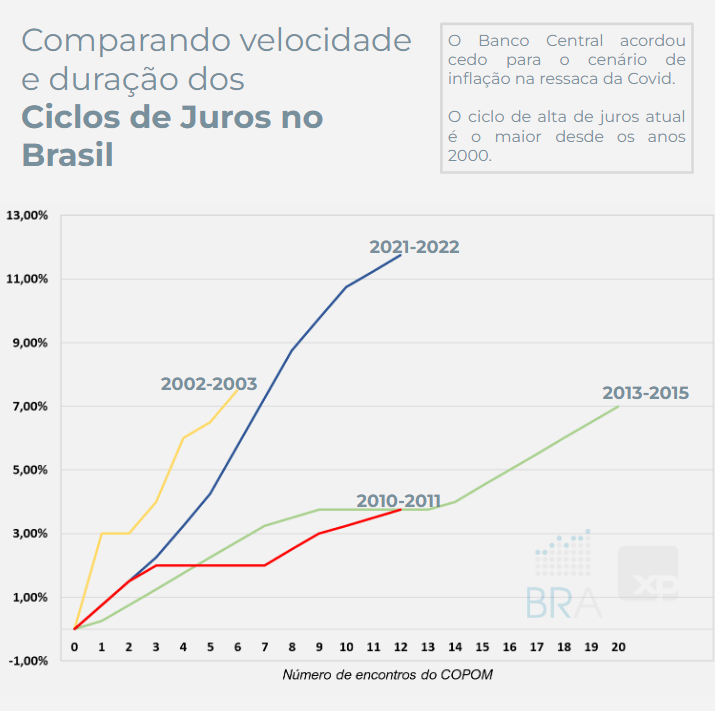

Enquanto isso, nos Bancos Centrais, o planeta inteiro acompanhou o Fed falando de inflação como quem adestra um cachorro pela primeira vez. Mas por aqui, o presidente do Banco Central, Roberto Campos, aperta um botão, joga a taxa de 2% pra 13,25% e está todo mundo vivo – machucado, mas vivo. Ninguém pediu a cabeça do Roberto Campos. O Brasil, em pouco tempo, implementou o maior ciclo de juros da história do Plano Real.

Resposta: o brasileiro modelou a inflação como um evento reflexivo que retroalimenta as expectativas: um choque de inflação gera choques adicionais.

O gestor gringo enxergou a inflação como um evento de reversão à média – pra cada choque, a inflação retornaria gradualmente pra sua média de longo prazo.

Em pouco tempo, analistas do JP Morgan e do Goldman Sachs então desembarcaram em Guarulhos pra aprender com os principais gestores brasileiros. Gestores que ainda mantêm seus fundos abertos graças a uma enxurrada de resgates ocorridos no início do ano.

E assim, com um dos países que mais arrochou a economia, chegamos a um (provável) fim de ciclo de taxa de juros em quase 14% ao ano, depreciando praticamente todos ativos cíclicos do nosso mercado como bolsa, fundos imobiliários, indexados à inflação e prefixados.

As carteiras de investimentos que mais oscilaram neste ano são as mais preparadas para um novo ciclo de queda ou até estabilidade dos juros, assim como aconteceu nos últimos 5 ciclos de altas de juros que tivemos desde a virada do século. Atravessar os ruídos da mídia e das redes sociais com conteúdo publicados muitas vezes por pessoas que não investiam nesses últimos 5 ciclos de altas de taxa Selic só vai contribuir pra sua percepção equivocada de que o ciclo atual que vivemos é permanente.

Desejo ao aos amigos e investidores boas festas, um ano novo próspero e com saúde.