No longo prazo, o desempenho das ações e o valor de mercado de uma empresa são um reflexo dos resultados da empresa. Em outras palavras, acreditamos que os preços têm altíssima correlação com a evolução dos fundamentos da companhia, retratados através de indicadores como o lucro, EBITDA, receita e outros, mas isso não necessariamente vai ocorrer no curto prazo.

Em momentos de alta volatilidade, como estamos vivendo agora, muitas vezes esquecemos dessa correlação que comentamos, pois outros fatores que afetam o sentimento do investidor, como notícias político-econômicas e o próprio fluxo de recursos que é também afetado pelo sentimento, influenciam no preço. Assim sendo, os preços passam a estar mais correlacionados com o sentimento do investidor do que qualquer fator.

Como Warren Buffet disse uma vez, “o mercado de ações no curto prazo é uma máquina de votos, mas, no longo prazo, é uma balança”. Traduzindo: no curto prazo, o mercado se parece mais com um concurso de beleza ou de popularidade, mas, no longo prazo, os reais fundamentos aparecem, como em uma balança.

É observado que as condições econômicas, de crescimento, juros e inflação afetam o resultado das companhias, em diferentes medidas a depender do segmento, do posicionamento competitivo da empresa, dentre outros fatores. Dito isso, as generalizações sobre as tendências de mercado em momentos de incerteza fazem com que as ações na bolsa tenham desempenho muito parecido e desconectado do fundamento e, assim, criam-se grandes oportunidades.

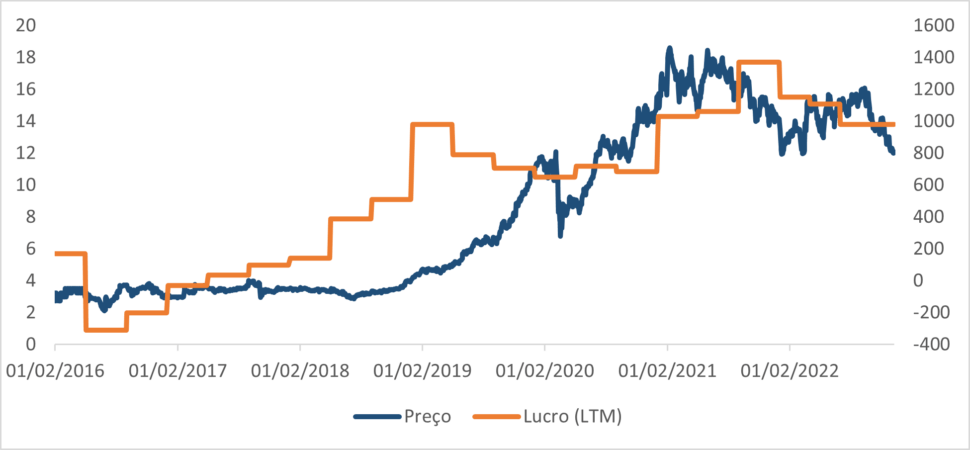

Para exemplificar, podemos citar a Eneva [ENEV3], uma empresa com negócios complementares em geração de energia elétrica e produção de gás natural do Brasil. Em 2016, quando realizamos o estudo inicial da companhia, percebemos que ela poderia ter resultados excepcionais nos anos subsequentes, independentemente da situação econômica complexa do país. Uma vez que existiam oportunidades internas de ganho de eficiência e uma necessidade estrutural do mercado por energia flexível despachável.

Através de muito estudo, adquirimos convicção na tese que, combinada com uma visão de longo prazo, nos ajudou a realizar o investimento e aguardar o mercado precificar essa mudança de patamar da companhia.

O gráfico abaixo demonstra que, no período inicial de 3 anos após o inicio do investimento, os resultados estão evoluindo de forma consistente, e o preço está com um desempenho neutro. Porém, ao longo do tempo, o preço da ação apresenta uma paridade forte com os resultados da companhia. No final, atingimos um retorno anualizado de 28,83% e multiplicamos o capital por 3,86x.

Para encontrar essas oportunidades, focamos em entender os fundamentos e nos desprender dos vieses causados pelo acompanhamento diário de preço ou performance passada. Utilizamos diversos indicadores, mas em especial a TIR implícita no investimento. Também acompanhamos os tradicionais indicadores como EV/EBITDA (relação entre o valor da companhia e Ebitda), e o P/L (Preço/Lucro).

HIX Capital