“Far more money has been lost by investors preparing for corrections, or trying to anticipate corrections, than has been lost in corrections themselves.” – Peter Lynch1

O conceito de Market Timing se resume a tentar acertar os melhores pontos de entrada (investimento) e saída (desinvestimento) de forma a maximizar retornos e minimizar perdas. O grande problema em relação ao conceito está na capacidade de execução, ou seja, na dificuldade em se acertar o timing. Brincamos que existem 3 tipos de investidores: (i) o que comprou cedo demais, (ii) o que comprou tarde demais, (iii) e os mentirosos.

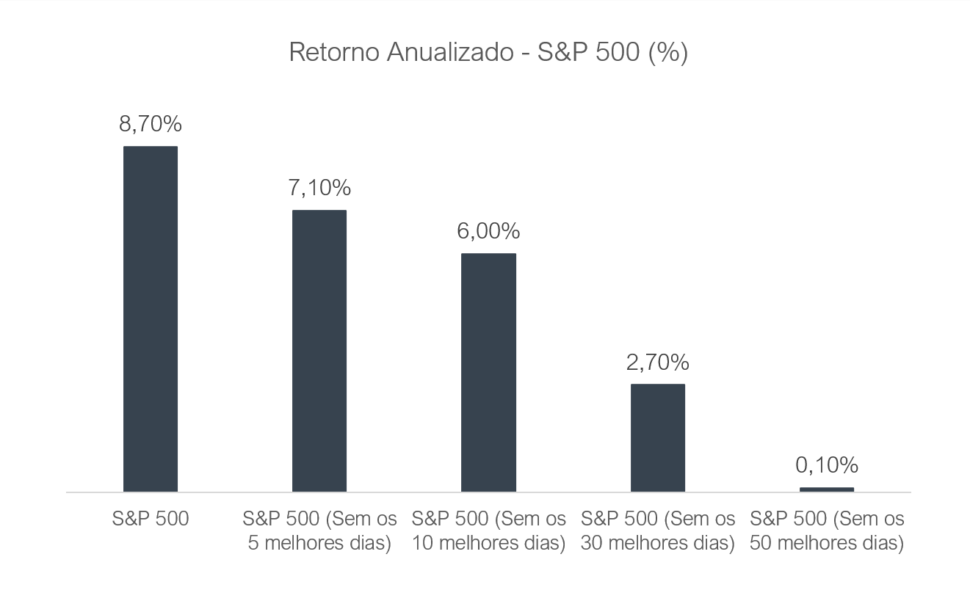

O grande problema com a tentativa de executar o market timing é que o custo de ficar de fora do mercado durante os melhores dias de recuperação é enorme e prejudica de forma muito relevante a performance de longo prazo de um investidor. Abaixo, você verá uma simulação mostrando o que acontece com o retorno médio anual no longo prazo ao se perder os 5, 10, 30 e 50 melhores dias desde a década de 90 até dezembro de 2021.

Em termos de retorno absoluto, render 8,7% ou 0,1% ao ano de 1990 a 2021 seria a diferença entre render 1.225% e 3,2% no período todo. Sim, se de 1990 a 2021 você tivesse perdido os 50 melhores dias do investimento, teria um retorno de 3,2% acumulado ao longo de mais de duas décadas, isso sem contar os custos envolvidos nessa movimentação em excesso.

Alguns investidores não se preocupam tanto em acertar o market timing perfeito (comprar um ativo no menor preço possível e vender no maior preço possível), mas sim em comprar um pouco antes, caso a ação esteja com uma tendência de queda, ou um pouco tarde, com uma tendência de alta. A maior parte das pessoas não gosta do sentimento de estar errado no curto e médio-prazo, ou seja, em ver o preço de seu investimento caindo nos dias ou semanas após a compra.

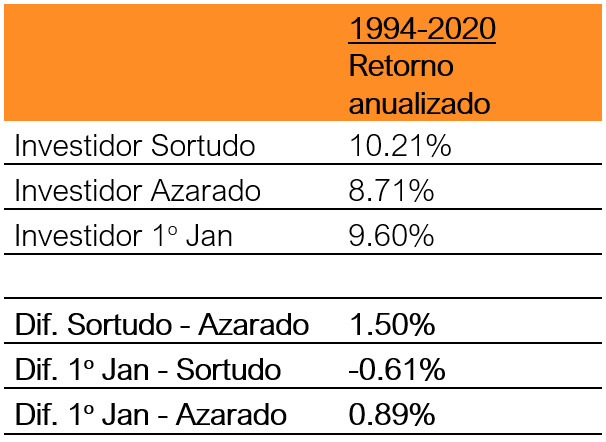

A Running Point Capital Advisors, em um estudo recente, tenta replicar (e atualizar) um estudo de Peter Lynch de 1997, em que, usando dados de mercado, ele tentava comprovar que a diferença entre 3 diferentes investidores que aportavam US$ 1 mil dólares em um longo período na bolsa americana deveriam ser muito parecidos, independentemente da data de aporte destes recursos ser no 1º dia do ano, no dia de menor preço da bolsa ou no dia de maior preço da bolsa.

Usando como referência o S&P500, entre os anos de 1994 e 2020, os retornos anualizados entre o Investidor Azarado (que comprou ações no dia de maior valor da bolsa em todos os anos) e o Investidor Sortudo (que comprou ações no dia de menor valor da bolsa todos os anos) foi de apenas 1,50%.

A diferença do retorno anualizado entre o Investidor que comprou no primeiro dia do ano todos os anos foi apenas -0,61% para o Investidor Sortudo e +0,89% para o Investidor Azarado.

A prática do market timing parece pouco vantajosa, dada a dificuldade de se acertar e o grande prejuízo obtido no caso de uma tentativa falha.

A conclusão é de que a melhor alternativa (considerando o resultado final e o risco de erra), segundo a análise, parece ser fazer investimentos em ações de forma recorrente, dividindo pequenos aportes todos os meses, independentemente do cenário atual de mercado.

HIX Capital

1: Entre 1977 e 1990, Peter Lynch comandou um dos fundos mais rentáveis da história, o Magellan Fund da Fidelity, que gerou um retorno de mais de 27x o valor investido durante este período

![Intelbras [INTB3] é o próximo ‘short squeeze’ da bolsa brasileira?](https://tradenews.com.br/blackhole/2025/06/alto-renome-e1751287848860-120x86.png)

![Gerdau [GGBR4]: um porto seguro em meio à inundação chinesa](https://tradenews.com.br/blackhole/2025/06/gerdau-china-aco-120x86.png)