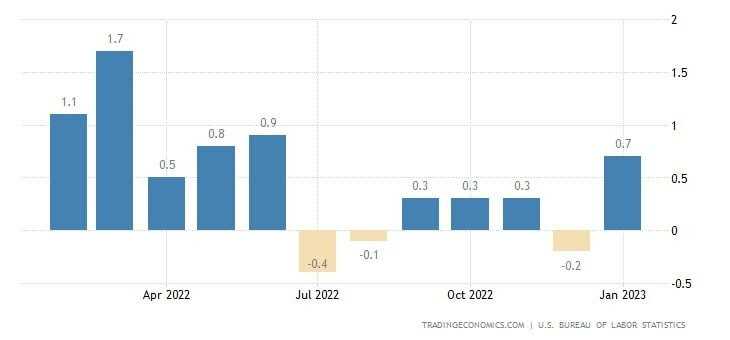

O Índice de Preços ao Produtor americano avançou 0,7% em janeiro, ante dezembro, maior alta em 7 meses. Frente ao mesmo período de 2022, o indicador avançou 6%, desacelerando dos 6,5% imediatamente anteriores. O núcleo do IPP registrou variações de 0,6% m/m, maior alta desde março de 2022, e 4,5% a/a.

Em janeiro, a alta de 1,2% dos preços dos bens de demanda final, recorde desde junho de 2022, liderou a expansão do indicador geral. Os preços dos bens de demanda final foram influenciados em grande parte pelo aumento de 5% nos preços da energia, que foram parcialmente compensados pelo recuo de 1% nos preços dos alimentos. Os serviços de demanda final expandiram 0,4%.

Quase um terço da variação dos bens de demanda final pode ser atribuída aos preços da gasolina, que subiram 6,2% no mês. Os índices de gás natural residencial, diesel, combustível de avião, refrigerantes e veículos motorizados também avançaram. Em contraponto, os preços de vegetais frescos e secos recuaram 33,5%. Os índices de combustíveis residuais e químicos orgânicos básicos também caíram.

Entre os serviços, cerca de 80% da variação de 0,4% veio do índice de serviços finais exceto comércio, transporte e armazenamento, que subiu 0,6%. As margens dos serviços avançaram 0,2%.

Um grande fator da variação mensal foi o atendimento ambulatorial (1,4%). Os índices de varejo de automóveis e peças, saúde, beleza e bens ópticos também tiveram aumento. Por outro lado, as margens do varejo de combustíveis e lubrificantes caíram 17,5%.

O resultado recorde do IPP é mais um sinal de inflação persistente ao longo da cadeia produtiva americana e que já volta a bater nos consumidores, como evidenciado pelo CPI de terça-feira, que registrou a maior alta desde outubro.

Além disso, vemos um resultado bem distribuído, evidenciado pelo núcleo apenas marginalmente abaixo do indicador geral, novamente mostrando que os preços seguem altos em todo o setor e não são impactos isolados que estão criando esse efeito, em linha com o que havíamos percebido no PCE Price Index de janeiro.

Dessa forma, vemos um cenário claro de novos aumentos de juros pelo FED e manutenção da taxa no pico da curva ao longo do ano diante do mercado de trabalho extremamente sólido e persistência da inflação elevada, novamente contrariando o sentimento do mercado e reforçando nossa tese de riscos elevados de downside.