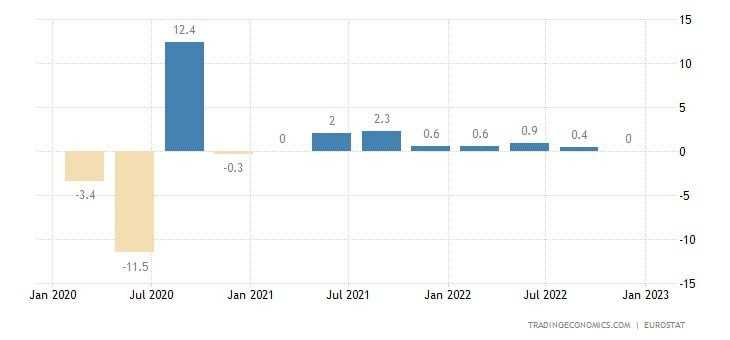

O PIB da Zona do Euro recuou marginalmente ante as duas primeiras preliminares e ficou estagnado no 4T22, afastando oficialmente todas as possibilidades de uma recessão técnica no 1T23, embora a improbabilidade desse cenário, visto que o continente ganhou ritmo durante os primeiros meses de 2023. O indicador apresentou crescimento de 1,8% comparado com o 4T21.

No último trimestre de 2022, o consumo das famílias recuou 0,9%, as despesas do governo aumentaram 0,7% e a formação bruta de capital fixo caiu 3,6%. As exportações aumentaram 0,1% e as importações diminuíram 1,9%.

Entre as principais potências do bloco, a Espanha (0,2%) teve o melhor desempenho, seguida pela França (0,1%). Por outro lado, a Itália (-0,1%) apresentou queda marginal e a Alemanha (-0,4%) foi o destaque negativo, refletindo os impactos dos preços elevados das commodities energéticas, o crescimento do pessimismo e a ineficiência das políticas públicas.

Ademais, o número de pessoas empregadas avançou 0,3% em comparação com o trimestre anterior e 1,5% quando comparado com o 4T21. Em 2022, o emprego cresceu 2,2% e ficou com 3,6 milhões de trabalhadores a mais do que o registrado no período pré-pandemia apesar da desaceleração dos países europeus, ilustrando um cenário similar ao que observamos nos Estados Unidos.

Apesar do resultado marginalmente abaixo das primeiras prévias, o bloco europeu vai evitar uma recessão técnica no 1T23.

Ao mesmo tempo, acreditamos que o bloco europeu vai sofrer ao longo do ano com juros mais altos do que o esperado inicialmente diante das pressões inflacionárias persistentes, fato que deve levar o continente a perder ritmo e potencialmente confirmar uma recessão, reforçando os riscos elevados de downside nos mercados europeus.