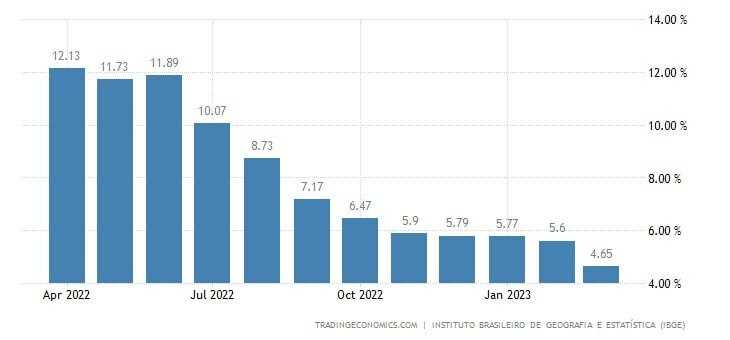

O IPCA de março registrou alta de 0,71%, ante fevereiro, bem em linha com o IPCA-15 (0,69%) e refletindo o impacto praticamente exclusivo da reoneração de impostos e reajustes sazonais sobre o principal indicador de inflação brasileiro. No ano, a inflação acumula alta de 2,09% e, nos últimos 12 meses, de 4,65%, abaixo dos 5,60% observados nos 12 meses imediatamente anteriores.

Assim como foi no IPCA-15, oito dos nove grupos pesquisados tiveram alta, sendo os Artigos de residência (-0,27%) a exceção. Os maiores impactos vieram dos grupos Transportes (0,43 p.p.), Saúde e cuidados pessoais (0,11 p.p.) e Habitação (0,09 p.p.). Juntos, os três grupos corresponderam por 91% da variação do IPCA de março.

Nos Transportes, a gasolina (8,33% e 0,39 p.p.) foi o item de destaque, seguida pelo etanol (3,2%), ambos influenciados pela reoneração dos impostos federais. O gás veicular (-2,61%) e o óleo diesel (-3,71%) seguiram em queda.

Já o grupo Saúde e cuidados pessoais foi puxado principalmente pela variação de 1,2% dos planos de saúde, que segue incorporando as frações mensais do reajuste dos planos.

No grupo Habitação, a maior contribuição (0,09 p.p.) veio da energia elétrica residencial (2,23%), que foi afetada pela reinclusão das tarifas de uso dos sistemas de transmissão (TUST) e de distribuição (TUSD) no cálculo do ICMS após decisão favorável do STF.

O grupo Alimentação e bebidas (0,05%) ficou praticamente estável, retratando a queda de 0,14% na alimentação no domicílio graças aos preços menores da batata-inglesa (-12,8%) e óleo de soja (-4,01%) principalmente.

O indicador ter permanecido em linha com o IPCA-15 é um fato positivo já que bateu as expectativas do mercado, ao mesmo tempo que os principais culpados pela variação são os mesmos e denotam um caráter fortemente pontual e sazonal no resultado.

Dito isso, reiteramos o que afirmamos na prévia da inflação e mantemos nossa expectativa de um movimento similar em abril e desaceleração da inflação a partir de maio, aliviando a desancoragem vista através do Boletim Focus e abrindo espaço para cortes de juros no segundo semestre.

![Simpar [SIMH3] vende Ciclus Rio para Aegea por R$ 1,1 bilhão em transação estratégica](https://tradenews.com.br/blackhole/2025/08/venda-simpar-ciclus-360x180.jpeg)

![PRIO [PRIO3]: ANP interdita FPSO do Campo de Peregrino, impactando produção da companhia](https://tradenews.com.br/blackhole/2025/08/prio-prio3-120x86.jpg)