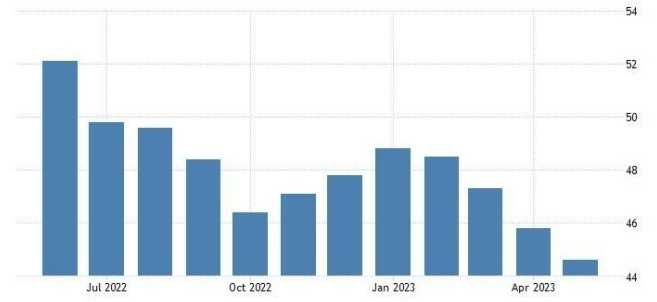

O PMI Composto da Zona do Euro mostrou queda de 0,8 p.p. para 53,3, mínima de 3 meses. O resultado foi muito influenciado pelo recuo de 1,2 ponto percentual no PMI Industrial, que passou a 44,6, menor nível desde maio de 2020, quando os impactos dos lockdowns eram os mais severos. Além disso, o PMI de Serviços perdeu 0,3 p.p. e caiu para 55,9, ainda sinalizando uma produtividade sólida.

A taxa de expansão da atividade europeia moderou em resposta ao fluxo praticamente estagnado de novos negócios e o crescimento ficou ainda mais desigual. Por um lado, o setor de serviços forte contrastou com a indústria mais abalada, algo que pode ser atribuído à divergência de demanda por serviços e bens ainda em meio à inflação alta e juros restritivos, bem como deterioração das condições de crédito.

A inflação também apresentou variações por setor. A demanda robusta por serviços manteve a inflação no segmento em alta, mas os prestadores de serviços buscaram repassar os custos mais altos – especialmente com salários – aos consumidores, resultando em preços de venda mais altos. Na indústria, a demanda fraca e os custos menores de matérias-primas, atribuídos ao excesso de oferta e desaceleração da economia global, levou à primeira queda dos preços de venda desde setembro de 2020.

Por último, a confiança dos negócios recuou para o menor nível em 5 meses, ficando ainda mais abaixo da média histórica do indicador à medida que preocupações sobre o cenário econômico crescem. A confiança se mostrou fraca especialmente na indústria, mas também diminuiu entre os serviços.

A tendência dos últimos meses se mantém, com os serviços mostrando uma robustez significante, embora tenha desacelerado na prévia de maio, e a indústria em forte contração, já que continua muito pressionada pelas taxas de juros restritivas, redução da oferta de crédito e inflação ainda muito alta e persistente. No mais, o pleno emprego no bloco europeu contribui para manter a demanda por serviços forte e sustenta a inflação em patamares elevados, pressionando também o BCE, que deve seguir subindo juros por pelo menos mais duas reuniões.

Dito isso, mantemos nossa perspectiva de desaceleração do bloco ao longo do ano e confirmação de recessão ainda em 2023 à medida que os juros restritivos pesam sobre a demanda e diminuem cada vez mais a oferta de crédito, afetando também o mercado de trabalho.