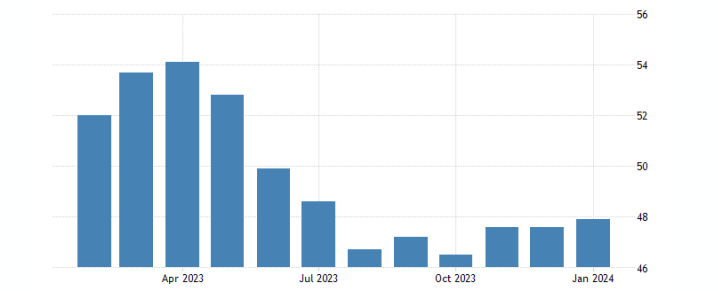

O PMI Composto da Zona do Euro teve alta de 0,3 ponto na prévia de janeiro e foi a 47,9, algo que pode ser atribuído a uma melhora no desempenho da indústria (+2,2 pontos para 46,6). Os serviços, por outro lado, recuaram 0,4 ponto para 48,4.

De modo geral, o nível de atividade dos países europeus continua no pior patamar desde 2013 (se desconsiderados os meses da pandemia), em linha com o cenário recessivo projetado para 2024.

A causa para a desaceleração persistir em ambos os setores foram mais quedas nos novos pedidos, embora a intensidade tenha diminuído. Além disso, os pedidos de exportação também recuaram em ritmo mais lento.

O emprego cresceu marginalmente à medida que houve um ganho líquido no setor de serviços que compensou o oitavo mês consecutivo de cortes na indústria. Apesar do aumento das contratações, o cenário ainda reflete a hesitação em aumentar a força de trabalho em meio à demanda enfraquecida.

No mais, apesar de custos maiores na indústria associados a atrasos em entregas resultantes do conflito no Oriente Médio e disrupções das rotas do Mar Vermelho, o custo de insumos caiu acentuadamente em janeiro pelo 19º mês seguido em resposta às necessidades menores de produção dos próximos meses, resultando no 12º mês de redução nos estoques de insumos.

Por outro lado, os prestadores de serviços relataram o maior aumento de custos em 8 meses, causando aumento de custos generalizado entre bens e serviços. Consequentemente, os preços de venda subiram.

Finalmente, o otimismo dos negócios em relação aos próximos 12 meses melhorou pelo quarto mês consecutivo, atingindo a máxima desde maio. A confiança atingiu o maior nível em 9 meses na indústria e o maior em 8 meses entre os serviços, embora este último permaneça como mais otimista.

A melhora pode ser explicada por expectativas de redução do custo de vida e juros menores, auxiliando na retomada do crescimento econômico e na demanda interna e externa.

Apesar da leve melhora, o cenário do final de 2023 se mantém no bloco europeu e segue apontando para uma recessão ao longo desse ano causada pela taxa de juros recorde, inflação alta persistente e deterioração da situação macroeconômica interna e externa.

De modo semelhante aos EUA, os países do euro devem permanecer com juros no topo da curva por mais tempo de acordo com as sinalizações do BCE, algo que continuará pressionando a demanda e o investimento.

Ao mesmo tempo, a desaceleração dos Estados Unidos e a conjuntura fragilizada da China, também pesam para o bloco, principalmente esta última. Desse modo, mantemos uma visão pessimista para o macro do continente e ativos expostos aos países europeus.

![Ações da Cosan [CSAN3] derretem: entenda o motivo](https://tradenews.com.br/blackhole/2025/09/queda-acoes-csan-120x86.jpg)