Os ânimos do mercado nacional e estrangeiro nesta semana orbitam em torno da quarta-feira (20). Será dia de Super-Quarta – nome carinhoso para quando a decisão de política monetária do Banco Central e do Federal Reserve (Fed) caem no mesmo dia.

Quanto os juros vão cair já não preocupa tanto. As apostas de novo corte de 0,5 ponto percentual no Brasil, como sinalizado pelo Comitê de Política Monetária (Copom) na reunião anterior, e de manutenção das taxas pelo Fomc – o homônimo americano – são absolutas, de acordo com painel de dados da Bloomberg.

Por outro lado, o que mais preocupa é se haverá comunicação aberta ou silêncio dos bancos centrais quanto às decisões futuras. E o silêncio diz muito quando se trata do mercado, histórico afeito à previsibilidade.

Assim sendo, qualquer ausência de indicativos sobre o futuro da taxa de juros, que é grande norte macroeconômico de qualquer país – e de todos os países, no caso da taxa dos EUA – pode instigar aversão ao risco nos pregões da B3 e Wall Street após a Super-Quarta.

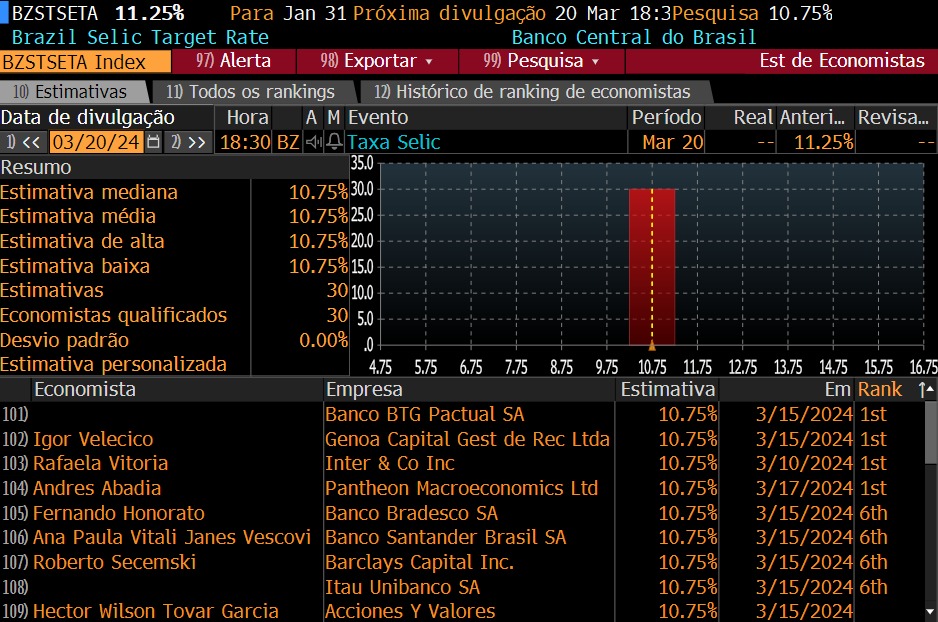

Estimativas para o Copom

Há dúvidas sobre se o corte desta reunião do BC será o último. Na última decisão do Copom, em 31 de janeiro, a autarquia reduziu os juros em 0,5 ponto percentual (p.p.) pela quinta vez seguida, para 11,25% ao ano. No comunicado, os membros do Comitê disseram antever unanimemente redução de mesma magnitude para as próximas reuniões.

Adicionalmente, o documento afirma que o ritmo é o “apropriado para manter a política monetária contracionista necessária para o processo desinflacionário”.

Entretanto, o comunicado também trouxe que a manutenção dos cortes de 0,5 p.p. dependerá da evolução da dinâmica inflacionária, “em especial dos componentes mais sensíveis à política monetária e à atividade econômica, das expectativas de inflação, em particular daquelas de maior prazo, de suas projeções de inflação, do hiato do produto e do balanço de riscos”. Para bom investidor, meio eufemismo basta.

De 4,47% na leitura de meados de janeiro (IPCA-15) para 4,50% na leitura final de fevereiro, o IPCA de 12 meses permaneceu praticamente inalterado, nas palavras do Bank of America (BofA). Já as expectativas de inflação caíram 0,5 p.p., para 4,07%, na Pesquisa Focus mais recente, de 12 de março.

Adicionalmente, “as commodities agrícolas registram forte queda no ano e o El Niño parece ter sido subestimado”, dada a regularização gradual na oferta de soja e milho, comentou Beto Saadia, diretor de investimentos da Nomos.

Assim, mesmo com o esperado corte de juros na reunião desta semana, “estamos atentos a possível mudança da comunicação sobre as reuniões futuras, o chamado ‘forward guidance’”. A aposta de Beto é de manutenção do ritmo de cortes, todavia “parece razoável que a Ata do Copom dê sinais de que essa pré-sinalização de cortes múltiplos não deva se sustentar na reunião de maio”.

Para os analistas do BofA, o Copom deve manter o plural – “próximas reuniões” –, destacando a resiliência da atividade e preocupações com a inflação como justificativa para a manutenção. “A política monetária continua contracionista […] e bem distante dos 4,5% que o Banco Central entende como [juros] neutros”, concluíram no relatório.

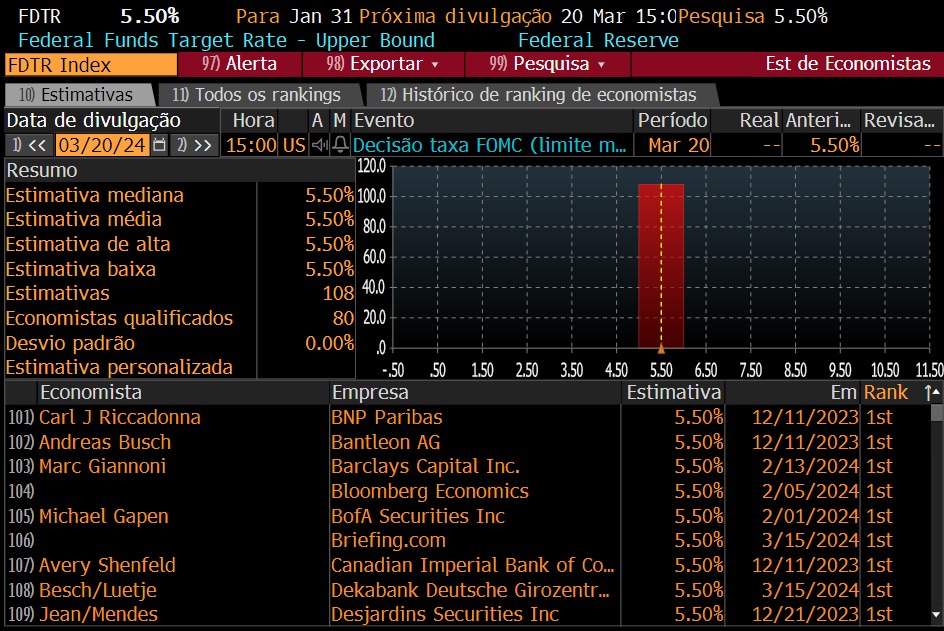

Estimativas para o Fomc

O Fomc vem mantendo a faixa-alvo para a taxa de fundos federais entre 5,25% e 5,5% desde julho de 2023, e há expectativa crescente de que o BC dos EUA possa começar a cortar as taxas de juros a partir de junho de 2024, conforme a inflação se aproxima da meta de 2% do comitê e o crescimento econômico se torna uma preocupação principal, explica Bruna Allemann, head da mesa internacional da Nomos.

Apesar do relativo otimismo, a dinâmica de preços gera ainda mais temor para a maior economia do mundo. A inflação vinha desacelerando desde setembro do ano passado e chegou a rodar praticamente na meta do Fed, mas teve em fevereiro um mês de forte alta e uma composição preocupante, com serviços mais pressionados.

“Embora a economia dos EUA tenha sido prevista para expandir a uma taxa média de 2,1% este ano, essa taxa está acima do que os funcionários do Fed consideram como taxa de crescimento não inflacionária, de cerca de 1,8%”, acrescenta Bruna. Tais números sugerem que “o Fed não estaria com pressa de reduzir as taxas rapidamente”.

Além disso, prossegue a especialista, espera-se que o BC americano adote uma postura mais facilitadora apenas à medida que a inflação diminua para a meta de 2%. Previsões da empresa de pesquisas Morningstar projetam que a faixa-alvo da taxa de fundos federais caia dos 5,25%-5,50% atuais para 4,00%-4,25% até o final de 2024 e continue a diminuir nos anos seguintes.

Com isso, no final de fevereiro, a dívida pública total americana alcançou quase US$ 34,5 trilhões, e tem aumentado US$ 1 trilhão a cada 100 dias, em média. “Tal expansão fiscal e consequente aumento do endividamento prejudica a capacidade de financiamento do governo americano”, aumentando a preocupação com a convergência da inflação e aumentando o risco dos títulos públicos – consequentemente levando-os a oferecer juros mais altos.

O presidente do Fed, Jerome Powell, disse em 7 de março que, se a economia evoluir como previsto, o relaxamento monetário pode começar em 2024. O BofA aposta em três cortes de juros para este ano, mas ressalta ser “uma decisão difícil”

“O que sabemos é que diante estes dados atuais mensais, os cortes não ocorrerão por hora”, conclui Bruna. A ideia do Fed, completa, não é estagnar a economia, mas chegar a um controle mais efetivo e contínuo da economia para, então, realizar o prometido pouso suave – desaceleração econômica sem recessão – ou até um eventual “no landing”, isto é, ausência de desaceleração.