Por Rodrigo Correa

Há sete meses, escrevi um texto chamado As Maravilhas do IPCA +6% ao Ano (#imperdível), onde discorria sobre um ponto de entrada fantástico no ativo soberano atrelado à inflação. Hoje, volto a falar do assunto, não porque temos IPCA+ 6% a.a., mas porque estamos chegando a IPCA+ 7% a.a. É isso mesmo: o mercado tem se deteriorado, e as taxas de juros têm subido constantemente ao longo deste ano.

Qual o problema para essa deterioração estar ocorrendo? O velho e conhecido “problema fiscal” brasileiro. Se você não sabe ou não conhece o que é o problema fiscal brasileiro, é muito simples de explicar: equilíbrio fiscal é o equilíbrio do orçamento do Estado brasileiro. Assim como você e eu temos contas a pagar e recebemos dinheiro por nossos trabalhos (e, no Brasil, uma minoria, infelizmente, também pelos ativos que possuem), o controle de entradas e saídas é fundamental para termos um equilíbrio que nos dê saúde financeira. O mesmo é válido para uma empresa ou, ainda, um país. E quando qualquer um desses entes (pessoas, empresas ou países) gasta mais do que ganha, começam os problemas via endividamento, que crescerá até que se volte ao equilíbrio.

Você já deve ter ouvido que o mercado não espera, mas antecipa tendências. É exatamente isso que aconteceu ao longo deste ano. A leitura dos economistas e analistas financeiros é que este governo não consegue fechar suas contas e manter o nível de endividamento estável. Pelo contrário, a dívida pública bruta tem crescido aceleradamente. Conforme cresce, os investidores que emprestam dinheiro ao governo ao investirem em títulos do Tesouro demandam taxas cada vez mais altas para compensar o risco da irresponsabilidade na condução do equilíbrio fiscal.

Sem entrar no mérito político da questão, onde cada governo defende o que está atrelado aos seus dogmas e ideologias, a boa gestão e a manutenção de um nível de endividamento estável são condições básicas para manter um ambiente econômico propício ao crescimento. Sem esse ambiente mínimo, a doença na economia começa a se manifestar: inflação, aumento do endividamento, câmbio desvalorizado… Se prosseguirmos nesse caminho por muito tempo, os sintomas dessa doença irão progredir: diminuição da atividade econômica, aumento do desemprego, crise financeira e econômica… É uma lição vivida e aprendida, aqui mesmo no Brasil, em outros carnavais.

Estamos hoje com um presente saudável e um futuro bastante incerto. O que significa isso? Ainda temos taxas de desemprego baixas, crescimento recente positivo, balança comercial forte, reservas internacionais gigantes e robustas; mas o futuro está incerto pelas altas taxas de juros, alta inflação corrente e expectativas futuras desancoradas, além do câmbio desvalorizado. Todos esses sintomas são locais. Do ponto de vista global, a eleição de Trump e uma agenda mais protecionista nos EUA apenas tornaram a vida de países emergentes mais difícil, porque a tendência é o nível de juros nos EUA não cair tanto quanto se esperava.

O que o “mercado” espera? (Não sei se você me acompanha, mas escrevo “mercado” porque ele não existe – nada mais é que a média das expectativas agregadas percebidas a cada momento…) O “mercado” espera que o diagnóstico – problema fiscal por falta de contenção de despesas – seja validado pelo governo e corretamente atacado. Espera-se um pacote de cortes de despesa que salve o arcabouço fiscal (conjunto de regras criadas pelo atual governo, que está sob forte cheque de realidade quanto à sua sustentabilidade futura). Isso porque a rota preferida do governo, aumentar receitas para fechar a diferença do aumento de custo, já chegou ao limite. Quem não se lembra das centenas de memes com nosso atual ministro Haddad, todas apontando para um “aumentador de impostos contumaz”, que virou até capa de jornais e revistas tempos atrás?

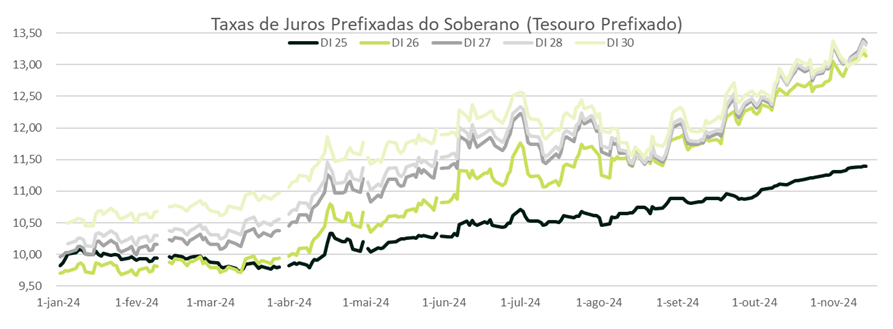

A atual situação é insustentável. Taxas de juros reais nos níveis atuais (veja o gráfico abaixo) simplesmente paralisam qualquer economia. Não estamos em um momento de equilíbrio. De um jeito ou de outro, essas taxas baixarão ou o caos e uma crise, como a gerada pelo governo Dilma 2, acontecerão. E prestem atenção: ninguém no “mercado”, no momento, fala disso ou crê que esse é um cenário claramente se desenhando. Pelo contrário, como coloquei acima, a economia atual vai bem, mas o futuro tem nuvens que preocupam. Pode vir um vento e varrer essas nuvens? Naturalmente que sim, mas elas inequivocamente estão lá.

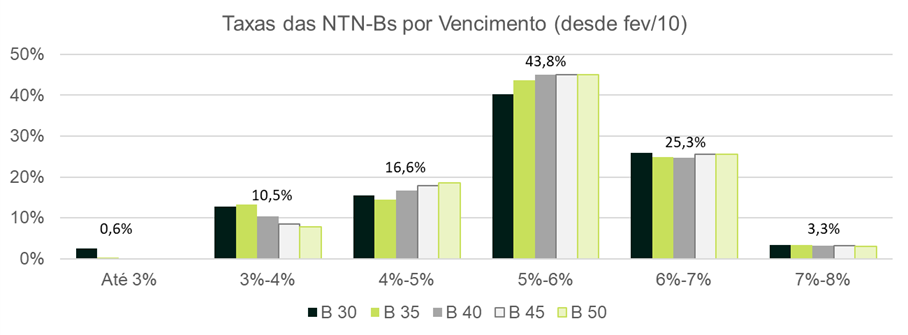

Como podemos saber se estamos em uma situação insustentável? Uma das formas é verificar, nas atuais variáveis macroeconômicas, o quanto elas são frequentes (ou não). Vamos avaliar as taxas de juros reais disponíveis aos investidores? Olhando o histórico de taxas médias a longas (incluo neste estudo as taxas das NTN-Bs – nome antigo do Tesouro IPCA – com vencimento em 2030, 2035, 2040, 2045 e 2050). Para cada uma delas, analisei, desde 2010 (ou seja, nos últimos 15 anos – quanto mais longe vamos, mais diferente do Brasil atual era o Brasil da época, e tais comparações perdem o sentido), qual a taxa real que apresentavam a cada dia e agreguei essas informações por clusters, por faixa de taxa de juros real (aquela que é agregada ao IPCA). Segue o resultado:

As taxas reais no Brasil flutuam entre IPCA+ 3,0% e IPCA+ 7,0%. Fora disso, apenas 3,9% das situações ocorreram, ou seja, são claros eventos outliers, que não podemos esperar que aconteçam em momentos normais. Em 3,3% das situações, encontramos nesses títulos mais longos taxas acima de IPCA+ 7,0%. Realmente uma situação fora do normal.

O que fazer? Como investidor, alguém que tem ativos líquidos, a resposta é óbvia: aproveitar esses pontos de entrada e aportar em ativos sem risco (de crédito – o governo nunca dará um calote em dívida soberana em sua moeda). No máximo, através de mais inflação, repagará sua dívida com uma moeda que vale menos – lembrando que as NTN-Bs são protegidas pela inflação, então esse efeito (desvalorização da moeda) não as afeta, como afetaria um Tesouro Selic ou Tesouro Prefixado. E tudo isso sem risco de crédito – já esqueceram de Americanas, Light e outras empresas que capotaram no ano passado?

Outros benefícios incluem a altíssima liquidez e um baixíssimo risco de reinvestimento. Além do óbvio e excelente risco-retorno, praticamente imbatível por qualquer outro ativo, a liquidez imediata dos títulos do Tesouro faz deles a opção ideal para investidores os carregarem até que a situação volte à normalidade e as taxas de juros “fechem” (ou diminuam) ou até receberem seu capital no longo vencimento. Por fim, títulos longos evitam que opções de curto prazo, potencialmente mais atrativas – aqui entram créditos privados – percam a atratividade. Quando se considera a soma dos dois investimentos, o inicial e o próximo a taxas menores, investir no Tesouro, sem risco de crédito, pode ser a melhor equação para praticamente qualquer investidor.

O que o Brasil produz de melhor são suas altas taxas de juros – pelo menos no âmbito dos investimentos. Não podemos tapar o sol com a peneira e precisamos reconhecer o óbvio. Como é jocosamente chamado o CDI? Maratonista! Isso é terrível para a economia como um todo, mas é o que ganhamos por termos eleito, desde a redemocratização, governos gastadores (com pouquíssimas exceções). Precisamos mudar nossa realidade como cidadãos e não aceitar mais esse tipo de comportamento dos governos eleitos, sejam eles de direita ou de esquerda. Gasto não é vida. Gasto é gasto. Mas até lá, como investidores, aproveitemos tais taxas.

Bons investimentos!

O texto trata apenas da opinião do autor e não necessariamente reflete a opinião institucional da Nomos Investimentos ou do TradeNews.