![Um trabalhador passa por mesas vazias no restaurante Hosteria Romana em Miami Beach, Flórida, durante a pandemia de Covid-19 em 2020. [Fonte: Lynne Sladky/Associated Press]](https://tradenews.com.br/blackhole/elementor/thumbs/im-903170-qh3y0rsy5n1xvy8bvaiwribkuwebae7h85b3irq18g.jpg "im-903170")

O PIB, o desemprego e até mesmo a inflação se parecem muito com os da economia pré-pandêmica. As maiores mudanças estão escondidas sob sua superfície.

Suponha que você seja um economista que fez uma projeção em janeiro de 2020 sobre como a economia dos EUA estaria em dezembro de 2023 e, em seguida, entrou em coma.

Este mês, você acordou e deu uma olhada nos dados econômicos americanos mais recentes. Talvez não acreditasse que havíamos passado por uma pandemia traumática.

Essa é a sensação que se tem ao comparar as previsões do Congressional Budget Office (CBO) de janeiro de 2020, pouco antes da pandemia, com a previsão divulgada na semana passada. No trimestre atual, a economia terá quase exatamente o mesmo tamanho (medido pelo produto interno bruto ajustado pela inflação) previsto há quatro anos. Bem, 0,3% maior, para ser exato.

O crescimento médio foi de 1,8% nos últimos quatro anos, exatamente como previsto. O colapso épico da produção no início de 2020 e as oscilações desde então se cancelaram mutuamente.

E quanto ao desemprego nos EUA? O CBO calcula que a média deve ser de 3,9% neste trimestre, um pouco abaixo dos 4,2% projetados há quatro anos.

Certamente, a inflação está mais alta. Mas não: o CBO acredita que o índice de preços ao consumidor terá um aumento anual de 2,5% no trimestre atual, alinhando-se bem com os 2,4% previstos há quatro anos. (A taxa de inflação de 12 meses ainda é maior, de 3,1%, o que será tratado mais abaixo).

Quando a pandemia começou, os únicos precedentes úteis eram os desastres naturais. Com a reabertura da economia, as interrupções na cadeia de suprimentos e a escassez de mão de obra levaram a comparações com a mudança de uma economia militar para uma civil após a Segunda Guerra Mundial e, depois, com o início da Guerra da Coreia.

Embora nenhum desastre natural ou interrupção da cadeia de suprimentos se compare à pandemia e suas consequências, as analogias se mostraram adequadas, prenunciando que, uma vez terminadas as interrupções, a economia voltaria a ser o que era.

Às vezes, a pandemia parecia que poderia alterar permanentemente o caminho do crescimento. A digitalização do trabalho, do comércio, do atendimento médico e assim por diante oferecia o potencial de aumentar a produtividade e o crescimento de longo prazo. No final, isso não aconteceu.

Havia o temor de que o distanciamento social e as variantes do vírus corroessem a produtividade e afastassem definitivamente milhões de pessoas da força de trabalho, prejudicando o crescimento a longo prazo. Isso também não aconteceu.

A taxa de participação na força de trabalho – a parcela de pessoas com 16 anos ou mais que trabalham ou estão procurando emprego – caiu para 61,5% no final de 2020, em comparação com 63,3% no ano anterior.

No entanto, em novembro passado, ela voltou a 62,8%, mais alta do que o CBO previa quatro anos atrás. A força de trabalho ficou um pouco mais jovem com a saída de trabalhadores idosos e a entrada de imigrantes.

O resultado final: o CBO e o Federal Reserve agora colocam o crescimento de longo prazo dos EUA em torno de 1,8%, próximo ao que viam há quatro anos. O potencial transformador da inteligência artificial impulsionou as ações, mas, até o momento, não a produtividade.

Não faz muito tempo que uma repetição da década de 1970 parecia possível, quando choques de oferta, trabalhadores capacitados e psicologia inflacionária continuaram a empurrar a inflação para cima, forçando o Fed a apertar o cerco até o início de uma recessão.

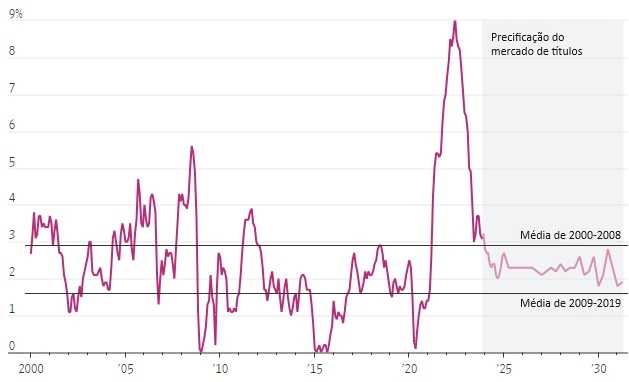

Com certeza, a inflação não foi derrotada; no ano até novembro, ela foi de 4%, excluindo alimentos e energia. No entanto, em um ano, os mercados esperam que a inflação atinja 2,3% e, em seguida, uma média de 2,2% até 2030, com base nos yields dos bonds regulares e indexados à inflação analisados pelo Barclays.

A explicação é simples: o Fed insistiu que eventualmente a inflação voltaria à sua meta de 2%, e os investidores acreditaram. Isso também explica uma diferença gritante que o economista parado no tempo teria notado ao acordar este mês: as taxas de juros.

A taxa-alvo do Fed, de 5,3%, é 3 p.p. mais alta do que ele previu há quatro anos, e os yields dos bonds estão mais de um ponto mais altos – razão pela qual as taxas de hipoteca estão mais altas e as casas são tão inacessíveis.

Na semana passada, o Fed sinalizou que começará a reduzir as taxas de juros no próximo ano. Para determinar onde elas vão parar, Benson Durham, da Piper Sandler, analisa os yields dos bonds do Tesouro, ajusta-os de acordo com fatores técnicos e conclui que o mercado prevê que as taxas de juros de curto prazo se estabelecerão em torno de 3% até 2029, mais altas do que em qualquer momento da década anterior à pandemia.

Isso sugere que a década anterior à pandemia foi uma anomalia, pois a demanda deprimida após a crise financeira manteve a inflação e as taxas de juros próximas de zero. A pandemia tirou a economia dessa estagnação, fazendo com que a inflação e as taxas de juros voltassem a uma trajetória baixa, mas não anormalmente baixa.

Esses dados macroeconômicos, é claro, ocultam enormes mudanças na natureza da atividade econômica e do trabalho. As pessoas estão mais propensas a trabalhar remotamente, em casa e por menos horas.

Isso mudou profundamente as relações sociais, as prioridades familiares e até mesmo a forma como gastamos: o consumo hoje é mais voltado para bens do que para serviços.

O vírus não controla mais nossas vidas, mas ainda está conosco, assim como o conhecimento da facilidade com que tudo o que consideramos garantido pode ser virado de cabeça para baixo.

(Com The Wall Street Journal; Título original: Meet the New Economy, Same as the Old Economy)

![PRIO [PRIO3]: ANP interdita FPSO do Campo de Peregrino, impactando produção da companhia](https://tradenews.com.br/blackhole/2025/08/prio-prio3-120x86.jpg)