A companhia de fast fashion entrou com pedido de abertura de capital, o que pode ser um dos maiores IPOs do mercado dos Estados Unidos em anos.

A empresa de moda online fundada na China Shein varreu o mundo com seus designs modernos e rápidos para o mercado. Agora, ela precisa mostrar aos investidores que seu crescimento acelerado pode se converter em lucros maiores também.

Shein, agora sediada em Cingapura após mudar sua sede da China em 2021, entrou com um pedido de oferta pública inicial nos EUA que pode acontecer no próximo ano.

A empresa provavelmente está procurando uma avaliação mais alta do que os US$ 66 bilhões implícitos por uma rodada de captação de recursos em maio. Isso colocaria o valor de mercado da Shein confortavelmente acima dos US$ 27 bilhões da H&M, mas abaixo dos US$ 127 bilhões da Inditex, controladora da Zara.

Uma ampla variedade de roupas a preços acessíveis tornou a Shein uma sensação, especialmente entre as gerações mais jovens. A receita da Shein no ano passado foi de US$ 23 bilhões, ultrapassando sua rival sueca H&M e se aproximando da líder de fast fashion, Zara.

A empresa continua crescendo rapidamente: seus usuários ativos mensais globais de aplicativos no terceiro trimestre de 2023 cresceram 31% em relação ao ano anterior, segundo a Sensor Tower. A Shein informou aos investidores que teve receita e lucro recordes nos primeiros três trimestres deste ano.

Um ingrediente do segredo da Shein é sua rede de fornecedores na China. Isso permitiu que a empresa replicasse rapidamente designs de acordo com a demanda do mercado e mantivesse preços e estoques baixos.

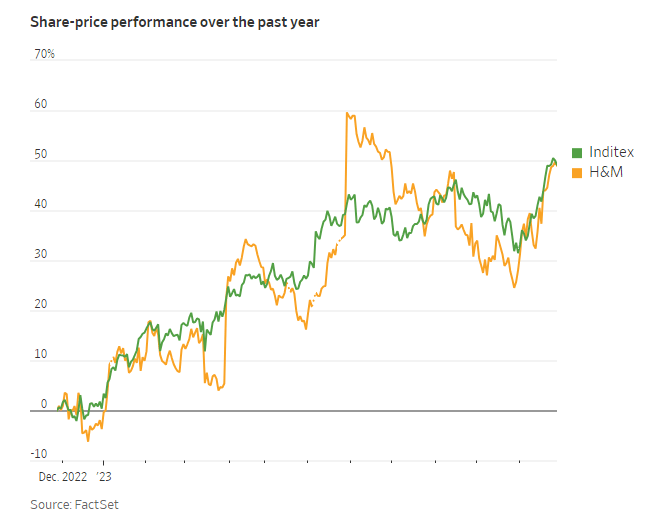

E a Shein provavelmente escolheu um bom momento para abrir capital: as ações de moda rápida estão em alta. As ações da Inditex atingiram uma alta na semana passada após subirem 49% este ano. As ações da H&M subiram 55%.

Com um valor de US$ 66 bilhões, a Shein seria avaliada em 2,9 vezes a receita do ano passado, semelhante aos 3,5 vezes da Inditex. Mas seria muito mais cara em termos de relação preço/lucro: 83 vezes em comparação com as 28 vezes da Inditex.

As margens também foram muito mais baixas: a margem líquida da empresa foi de apenas 3,5% no ano passado, em comparação com os 13% da Inditex.

A empresa também está expandindo além de roupas, abrindo sua plataforma para vendedores terceirizados para todos os tipos de produtos, desde utensílios de cozinha até gadgets. Atuar como marketplace provavelmente é um negócio com margem maior: mas que colocará a empresa contra um novo conjunto de concorrentes, incluindo a Amazon.

As duas empresas têm entrado com processos judiciais uma contra a outra nos tribunais dos Estados Unidos: as alegações incluem violações antitruste e infração de marca registrada. Ambas as empresas negaram as acusações uma da outra.

A geopolítica é outro risco para a Shein, embora a empresa tenha se distanciado de suas raízes chinesas — mais obviamente ao mudar sua sede para Cingapura. A Shein também fez uma parceria com a Forever 21, inclusive comprando uma participação na operadora da marca. Isso dá à Shein acesso às receitas da própria marca americana, bem como às suas lojas físicas nos Estados Unidos.

A Shein está fazendo muitas apostas grandes — algumas das quais, como seu mercado online, podem estar prontas para trazer margens mais alinhadas com sua concorrência. Se margens mais altas se materializarem e a empresa mantiver algo parecido com seu ritmo atual de crescimento acelerado, ela poderá justificar sua avaliação premium.

Mas concorrentes experientes e com recursos financeiros como a PDD e a Amazon, sem mencionar os gigantes da moda como a própria Inditex, também não ficarão parados. A Shein já encantou o mundo da moda, mas ainda tem muito a provar aos investidores.

(Com The Wall Street Journal; Título original: Shein Still Needs to Prove It’s a Bargain; traduzido para português com auxílio de IA)