O mercado de Tóquio quase se equilibrou após 34 anos, apontando para os perigos das bolhas extremas

As ações dos Estados Unidos estão atingindo novas máximas e a economia dos EUA parece pronta para um pouso suave raramente visto. O que poderia dar errado?

Na verdade, muita coisa.

As ações não estão tão caras como estavam há dois anos, mas ainda são caras em comparação com a média de 10 anos antes da pandemia. Algumas das ações chamadas de “Magnificent Seven” – Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia e Tesla – , em particular, têm suposições ousadas.

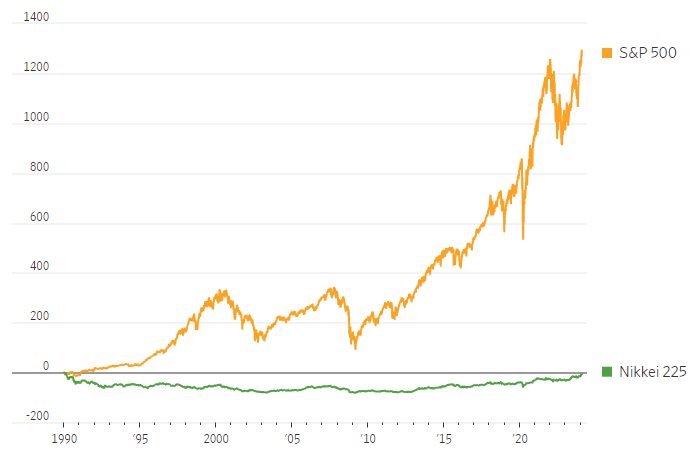

Para ver o que pode acontecer quando tal otimismo se revela equivocado, basta olhar para a Ásia. O Nikkei recentemente em alta do Japão está a apenas 8% de sua máxima histórica de 38.957, vista pela última vez em dezembro de 1989, pouco antes da economia de bolha do Japão implodir.

O Dow Jones, que coincidentemente agora está em torno do mesmo nível, estava abaixo de 7.000 naquela época. A China está se configurando como um potencial outro exemplo ilustrativo: o MSCI China está sendo negociado bem abaixo do patamar em que estava em meados de 2007.

Os Estados Unidos hoje são muito diferentes do Japão ou da China da era do boom. Mas ambos devem servir como exemplos óbvios e dolorosos sobre a ideia de que “as ações sempre sobem no longo prazo” ou “não importa quando você compra”. Às vezes, importa.

Não é preciso uma guerra ou uma pandemia para destruir os retornos de mercado por longos períodos. Políticas econômicas ruins, demografia fraca e política tóxica podem ser mais do que suficientes. O exemplo do Japão é instrutivo.

A empresa imobiliária japonesa Mitsubishi Estate assumiu o controle do Rockefeller Center na cidade de Nova York naquele outubro. Quando os preços dos terrenos atingiram o pico em Tóquio, os terrenos do Palácio Imperial do Japão eram mais valiosos do que todos os terrenos da Flórida. Então, o Nikkei caiu cerca de 60% nos primeiros dois anos da década de 1990. Múltiplos retornos fracassaram.

Algumas empresas japonesas conhecidas continuaram a se sair bem, com suas ações deixando para trás as “décadas perdidas” do país. Os walkmans não são mais populares, mas os PlayStations da Sony têm sido um enorme sucesso. Da mesma forma, os consoles de videogame da Nintendo e a Toyota Motor são os maiores fabricantes de automóveis do mundo em vendas.

Mas algumas das principais empresas japonesas da era da bolha continuam sendo uma sombra do que eram nos anos 1980. A Nippon Telegraph and Telephone já foi a maior empresa do mundo. O preço de suas ações permanece 40% abaixo do pico de 1987.

A Nippon Steel, que recentemente virou notícia com sua aquisição da U.S. Steel, tem valor de mercado inferior à metade do que era em 1989. Arrastadas pela euforia, elas nunca alcançaram aquelas valorizações exuberantes.

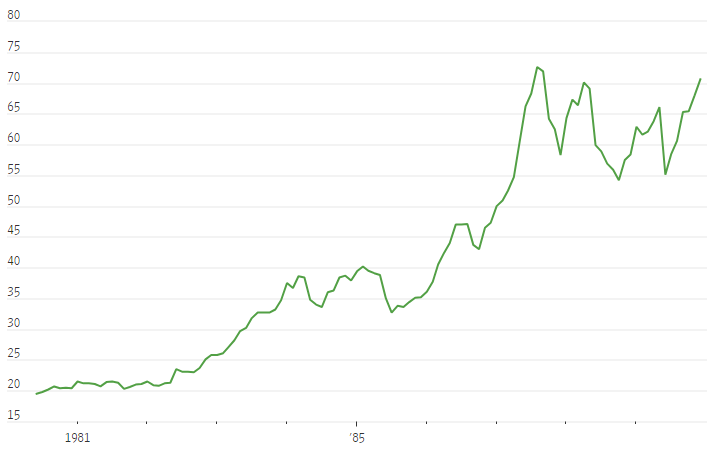

O índice médio preço/lucro das empresas listadas na primeira seção da Bolsa de Valores de Tóquio era aproximadamente 70 em 1989, de acordo com o provedor de dados CEIC.

O nível de especulação nos mercados dos EUA ainda não atingiu nem de longe aquele nível. Também não há paralelo óbvio nos EUA com a bolha imobiliária pré-colapso do Japão, que foi um fator crucial por trás da queda.

A automação crescente ajudou a compensar a queda da taxa de natalidade no Japão, mas não o suficiente para levar o crescimento de volta aos níveis pré-bolha. E uma profunda aversão a mudanças significativas na imigração impediu que o Japão acessasse uma fonte óbvia de nova vitalidade.

Isso soa familiar? Uma maneira de ver o rali do mercado dos EUA – especialmente se o crescimento real desacelerar este ano e no próximo, e múltiplos continuarem subindo – é uma aposta de que a liderança tecnológica dos EUA pode continuar a compensar a política tóxica e o enfraquecimento demográfico.

Mas se a produtividade e o impulso nos lucros provenientes da inteligência artificial, por exemplo, se mostrarem exagerados, os investidores provavelmente estarão muito menos inclinados a ignorar outros defeitos estruturais dos Estados Unidos, especialmente o fraco crescimento populacional e o pesado endividamento do governo.

O carinho tanto do Japão quanto da China por políticas industriais, e a crescente inclinação de Washington em seguir o mesmo caminho, deveriam ser mais um sinal de alerta para os entusiastas de ações nos EUA.

Inserir dinheiro em setores específicos para corrigir “externalidades” como mudanças climáticas ou ameaças à segurança nacional às vezes pode ser justificável. Mas está longe de ser claro que os subsídios possam impulsionar o crescimento no longo prazo.

E, muitas vezes, acaba mal para os investidores, porque, pela própria natureza das políticas industriais, tendem a criar excesso de capacidade e reduzir o poder de precificação das empresas. Ao mesmo tempo, os esforços para construir “segurança de suprimento” geralmente aumentam os custos.

Em outras palavras, Washington pode incentivar empresas a produzir muitos mais chips e veículos elétricos, mas investidores da Intel ou Tesla podem acabar não agradecendo — especialmente se a demanda geral por chips ou veículos elétricos for decepcionante.

Em vez de ser promovido como a próxima superpotência econômica, o atual mercado de alta é impulsionado em parte por uma governança corporativa aprimorada – pilar fundamental das reformas pró-mercado do falecido ex-primeiro-ministro Shinzo Abe.

As empresas estão gastando mais em dividendos e recompras de ações e ajustando seus balanços obviamente inflados. Investidores ativistas também estão em ascensão. Entre destaques, investidores estrangeiros tiraram do poder o presidente da gigante de eletrônicos Toshiba, em 2021.

A icônica empresa industrial acabou sendo privatizada por um grupo de investidores locais no ano passado. E o Japão é agora o maior mercado fora dos EUA para a Berkshire Hathaway de Warren Buffett.

Por fim, o êxodo de investidores da China – agora sofrendo as consequências de seus próprios erros econômicos e colapso demográfico – deu ao Japão outro impulso. Não é preciso dizer que os investidores não estão falando muito sobre os chamados ATMs (Alibaba, Meituan e Tencent), uma vez vistos como algo semelhante aos Magníficos Sete da China nos dias de hoje.

Talvez as ações sempre subam no longo prazo – desde que você esteja disposto a esperar 30 anos.

(Com The Wall Street Journal; Título original: Stocks for the Looong Run: Could Japan’s Lost Decades Happen in America?; tradução feita com ajuda de IA)