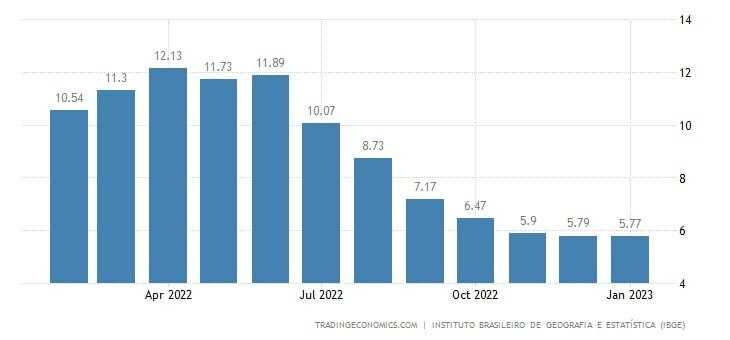

O IPCA de janeiro registrou variação de 0,53%, quarto mês consecutivo de alta, mas 0,09 p.p. abaixo do resultado de dezembro. Nos últimos 12 meses, o IPCA acumula alta de 5,77%, marginalmente abaixo dos 5,79% registrados nos 12 meses imediatamente anteriores.

O resultado reforça a nova trajetória de alta da inflação, que deve voltar a ganhar ritmo ao longo do ano em função da volta do ICMS e persistência dos preços globais.

Dos nove grupos de produtos e serviços pesquisados, apenas o Vestuário (-0,27%) teve variação negativa. Já do lado positivo, se destacaram os Alimentos e bebidas (0,59% e 0,13 p.p.), Transportes (0,55% e 0,11 p.p.) e Comunicação (2,09% e 0,1 p.p.).

No grupo Alimentação e bebidas, a alimentação no domicílio (0,6%) ficou abaixo da registrada em dezembro (0,71%), e foi puxada pela batata-inglesa (14,14%), tomate (3,89%), frutas (3,69%) e arroz (3,13%). Entre as quedas se destacaram a cebola (-22,68%), ofrango em pedaços (-1,63%) e as carnes (-0,47%).

Na alimentação fora do domicílio (0,57%), a maior contribuição veio do lanche (1,04%). A refeição teve alta de 0,38%, dobro da registrada no mês anterior.

Nos Transportes, os combustíveis tiveram alta de 0,68%, influenciados pela gasolina (0,83%) e etanol (0,72%). Por outro lado, o óleo diesel (-1,4%) e o gás veicular (-0,85%) recuaram em janeiro. Outro destaque foi o emplacamento e licença (1,6%), que incorporou a fração mensal do IPVA pelo primeiro mês.

Por fim, a Comunicação avançou em grande parte alavancada pela tv por assinatura (11,78%) e combo de telefonia, internet e tv por assinatura (3,24%).

De forma semelhante ao que foi apresentado no IPCA-15, o IPCA de janeiro traz o grupo Alimentação e bebidas como grande destaque, impactado principalmente pela batata, que foi prejudicada pelo grande volume de chuvas nas regiões produtoras.

Além disso, vemos também os Transportes e Comunicação presentes entre os grupos de maior influência no resultado, fruto de reajustes em seus componentes e do IPVA, no caso dos Transportes.

De um modo geral, esperamos que esses três grupos continuem se destacando ao longo do 1S23 diante das expectativas de manutenção das assimetrias entre as commodities agrícolas e retomada do ICMS sobre a gasolina, a comunicação e a energia, que devem contribuir para um aumento da inflação ao longo de toda a cadeia produtiva.

Esperamos que os alimentos tenham um efeito duradouro ao longo do primeiro semestre, enquanto os afetados pelo ICMS apresentem reflexos parciais em março e inteiro a partir de abril.

Portanto, mantemos nosso cenário de inflação acima da meta em 2023, manutenção dos juros ao longo do ano e crescimento econômico baixo, com algum auxílio resultante da retomada chinesa.

Dessa forma, os mercados de renda fixa devem seguir em alta, assim como o setor financeiro. No mais, empresas defensivas e de demanda inelástica também devem se sobressair nessa conjuntura, bem como as expostas à recuperação da China e ao dólar, já que o FED deve ter uma taxa de juros terminal de 5,25%.