O Banco do Japão pode intervir no mercado para frear a fraqueza do iene. Mas, em última instância, isso depende do Fed

Wall Street e Washington não foram os únicos lugares que recentemente sofreram um abalo – autoridades em Tóquio têm um dilema ainda mais complicado em suas mãos. A inflação nos EUA, mais alta do que o esperado, abalou as expectativas de o Federal Reserve (Fed) reduzir as taxas de juros três vezes este ano.

Isso gerou repercussões no Pacífico, levando o iene japonês ao seu nível mais fraco em relação ao dólar em quase 34 anos e colocando o banco central do país em uma situação delicada. Grande parte do que impulsiona o mercado de câmbio é a diferença nas taxas de juros dos países, o que ajuda a explicar por que o iene perdeu um terço de seu valor desde o final de 2020.

O Banco do Japão, que acabou de aumentar as taxas de juros no mês passado pela primeira vez em 17 anos, agora enfrenta uma escolha difícil: deveria apertar mais rapidamente para conter a queda do iene ou apenas permanecer como está? Autoridades do governo japonês têm expressado recentemente preocupação com a rápida queda do iene.

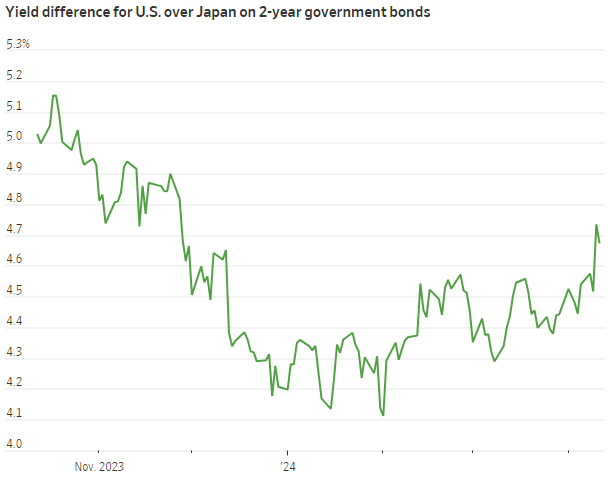

A diferença de rendimento entre os títulos do governo de 2 anos dos EUA e do Japão aumentou 0,56 ponto percentual desde o início de fevereiro, e isso se deve inteiramente ao aumento dos rendimentos nos EUA. Os rendimentos japoneses, na verdade, subiram 0,18 ponto percentual durante o período.

Uma intervenção cambial poderia sustentar o iene a curto prazo, mas a longo prazo a taxa de câmbio será determinada pelas diferenças nas taxas de juros.

No início deste ano, o mercado esperava que as taxas de juros convergentes entre os EUA e o Japão finalmente virassem o jogo para o iene. Embora o Banco do Japão tenha elevado as taxas, não deu nenhuma indicação do caminho para futuros aumentos.

O Banco do Japão tem sido hesitante em elevar as taxas rapidamente. Ele manteve seu regime de taxas de juros negativas nos últimos anos, enquanto a maioria dos outros grandes bancos centrais as aumentava. Ele poderia tomar as rédeas da situação e permitir que seus rendimentos de títulos subissem.

Ao contrário do Fed, que está reduzindo suas participações em títulos, o Banco do Japão continua sendo comprador. Mas em um país com enormes endividamentos do governo e empresas e consumidores acostumados a taxas baixas, isso poderia ser perturbador para as finanças públicas e privadas.

O risco agora é que um iene mais fraco possa elevar a inflação no Japão ao aumentar o custo de suas substanciais importações de alimentos e energia. Mas após décadas de deflação, o Banco do Japão também mostrou disposição para tolerar o cenário.

A inflação principal do Japão foi de 2,8% em fevereiro, abaixo dos 4,3% de janeiro do ano passado.

Assim como a maioria dos economistas de Wall Street e investidores em todo lugar, autoridades em Tóquio esperavam vários cortes nos EUA para salvar a situação este ano. Agora parece cada vez mais provável que a ajuda não virá tão cedo.

Isso provavelmente significa fraqueza sustentada no iene e mais inflação em um país não acostumado a isso.

(Com The Wall Street Journal; título original: After U.S. Inflation Shock, Next Shoe to Drop Could Be in Tokyo; tradução feita com auxílio de IA)

![Banco do Brasil [BBAS3]: com adiamento de dividendos e Lei Magnitsky, BB é a ação mais negociada no Ibovespa](https://tradenews.com.br/blackhole/2025/08/Banco-do-Brasil-BBAS3-360x180.jpeg)

![Simpar [SIMH3] vende Ciclus Rio para Aegea por R$ 1,1 bilhão em transação estratégica](https://tradenews.com.br/blackhole/2025/08/venda-simpar-ciclus-120x86.jpeg)