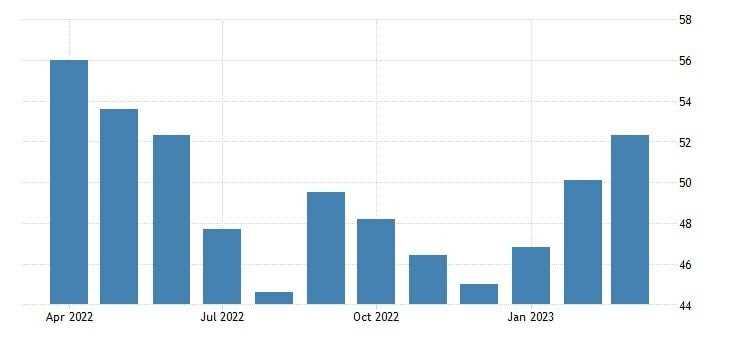

O PMI de Serviços dos Estados Unidos cresceu 2 pontos em março e foi a 52,6, patamar mais expressivo de atividade desde junho/22, enquanto o PMI Industrial avançou 1,9 ponto para 49,2, permanecendo em território contracionista. Já o PMI Composto teve alta de 2,2 pontos para 52,3, também máxima desde junho do ano passado, muito graças aos serviços. Entretanto, todos os indicadores apresentaram números menores do que os registrados na prévia.

A atividade econômica de março foi puxada pela expansão renovada dos novos negócios, que encerrou uma sequência de 5 meses de contração. A demanda doméstica liderou a retomada, já que houve queda generalizada nos novos pedidos de exportação.

Um novo aumento pronunciado dos custos de insumos foi refletido em um aumento mais rápido das despesas de produção. De forma geral, as pressões inflacionárias caíram tanto na indústria quanto nos serviços em março, mas ainda houve repasse de custos de insumos mais elevados aos consumidores.

No mais, o crescimento dos postos de trabalho acelerou um pouco no último mês do primeiro trimestre, registrando um aumento generalizado nos números da força de trabalho. A criação de empregos foi causada pela pressão na capacidade, visto que os pedidos em atraso aumentaram pela primeira vez desde setembro.

Finalmente, a confiança dos negócios ficou abaixo da média histórica e caiu em relação a fevereiro, refletindo preocupações sobre a inflação, mas permaneceu em território positivo, influenciado pela expectativa de mais investimentos e demanda.

Os resultados aquém dos computados na prévia dos indicadores é muito provavelmente um reflexo da turbulência no sistema bancário americano, que deve ter resultado em movimentos mais defensivos por parte dos produtores e consumidores na segunda metade do mês de março.

Ainda assim, a recuperação dos indicadores para as máximas recentes reforça a resiliência da economia americana no curto prazo diante de inflação persistente e juros altos, ainda muito apoiada pelo pleno emprego e excesso de liquidez no sistema.

De toda forma, esperamos uma desaceleração da demanda em 2023 e potencial recessão no 2S23 em meio ao impacto significante no mercado de crédito causado pela instabilidade bancária, que ainda deve se prolongar durante o ano, principalmente levando em conta que o FED provavelmente irá promover mais uma alta de juros e a inflação deve seguir impregnada na economia após o corte na produção de petróleo pela OPEP+.

Segue o gráfico do PMI Composto: