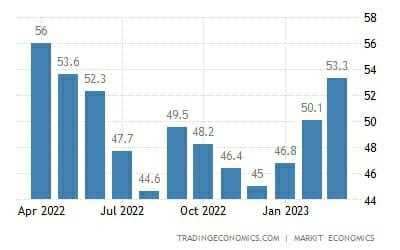

O PMI Composto dos Estados Unidos disparou 3,2 pontos na prévia de março e foi a 53,3, máxima de 10 meses. A alta expressiva é resultado do aumento de 2 pontos no PMI Industrial (49,3), que atingiu o nível mais alto em 5 meses, e da alta de 3,2 pontos no PMI de Serviços, que foi a 53,8, máxima de 11 meses, refletindo a retomada sólida da demanda mesmo com a instabilidade no sistema bancário americano.

As companhias americanas sinalizaram uma expansão renovada dos negócios em março, amparadas principalmente pela retomada da demanda no setor de serviços, mas com destaque também para o nível de produção da indústria, que atingiu o maior nível desde maio do ano passado ao avançar 3,6 pontos, beneficiado pela maior redução dos tempos de entrega da série histórica.

No mais, os dados de março mostraram crescimento dos novos pedidos pela primeira vez desde setembro, influenciados pelo lançamento de novos produtos, mas a expansão ficou restrita ao setor de serviços. Entretanto, os pedidos de exportação recuaram pelo décimo mês consecutivo em meio às condições deprimidas de demanda internacional, mas a contração foi a menor dos últimos 10 meses.

Os custos de insumos continuaram crescendo em velocidade historicamente elevada, com os salários pesando mais sobre a conta e as matérias primas e preços de fornecedores aliviando um pouco.

De maneira semelhante, os preços de venda aceleraram no ritmo mais rápido em 5 meses, com os prestadores de serviços apresentando as altas mais expressivas nos preços, favorecidos pela demanda mais elevada e possibilidade de repasse aos consumidores.

Refletindo a recuperação da demanda, a taxa de criação de empregos foi a mais rápida dos últimos 6 meses.

Por fim, a confiança dos negócios recuou para a mínima dos últimos 3 meses impactada por pressões inflacionárias, incertezas relacionadas ao mercado financeiro e taxas de juros mais altas.

A economia americana mostra resiliência e crescimento sólido em março mesmo com as turbulências no sistema bancário, mostrando mais uma vez o pleno emprego vem sendo o grande motor dos últimos 9 meses.

Dito isso, ainda enxergamos pressões inflacionárias relevantes no curto prazo, fator que deve contribuir para mais uma alta de 0,25 p.p. na taxa de juros, em linha com o que já foi sinalizado pelo FED no último comunicado e coletiva de imprensa.

Ao mesmo tempo, entendemos que a crise bancária não terminou e novos capítulos devem se desdobrar nas próximas semanas, praticamente consolidando o cenário de aperto no mercado de crédito no médio prazo e provável recessão.