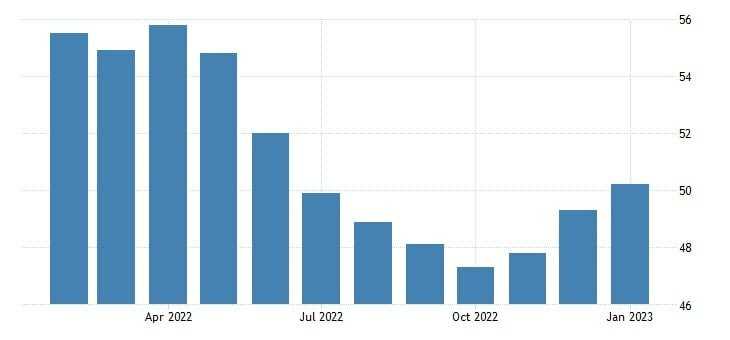

Na prévia de janeiro, o PMI Composto da Zona do Euro avançou 0,9 ponto para 50,2, superando o patamar de estabilidade de 50 pontos pela primeira vez desde junho. O avanço do nível de atividade foi puxado pelo setor de serviços, que viu seu PMI também crescer 0,9 ponto para 50,7, primeiro crescimento desde julho, enquanto o PMI Industrial avançou 1,2 ponto para 49, ainda em território contracionista, mas menor desde junho.

As duas principais economias da região permaneceram com PMIs Compostos abaixo dos 50 pontos, mas a Alemanha (49,7 x 49 em dezembro) atingiu o maior patamar desde julho. Já a França viu seu PMI recuar marginalmente a 49 pontos. No restante da Zona do Euro, entretanto, a produção cresceu.

Em janeiro, os novos pedidos caíram pelo sétimo mês consecutivo, mas no menor ritmo desse período. Os novos negócios dos serviços recuaram marginalmente, ao passo em que os novos pedidos à indústria contraíram na menor taxa desde maio, mas de forma mais acentuada que os serviços. Os backlogs também continuaram caindo, mas foi a menor queda desde outubro.

Diante da melhora das condições de demanda, as empresas voltaram a contratar mais. O emprego cresceu na taxa mais rápida dos últimos 3 meses, acelerando tanto na indústria quanto nos serviços. A Alemanha liderou a criação de empregos.

No mais, as fábricas registraram estabilidade nos tempos de entrega de fornecedor pelo segundo mês seguido, indicando nova melhora nas cadeias de suprimentos em função da demanda menor por insumos e necessidade reduzida de montar estoques. Os estoques de insumos e bens finais fabris diminuíram pela primeira vez em 16 e 8 meses.

O alívio nas cadeias de suprimentos contribuiu para a desaceleração da inflação de insumos, assim como a estabilidade do mercado energético. De modo geral, os preços de insumos expandiram no menor ritmo desde abril de 2021. Entretanto, a inflação de insumos da indústria caiu abaixo da média pré pandemia para a mínima desde outubro de 2020, e a inflação de insumos de serviços atingiu o menor nível em 13 meses.

Apesar disso, o preço cobrado por bens e serviços avançou mais do que em dezembro, refletindo esforços para aumentar as margens por parte dos produtores e prestadores de serviços, visando compensar as altas da energia, matérias primas e dos salários.

Por fim, com a retomada do crescimento, o otimismo para os próximos 12 meses teve o maior aumento mensal desde junho de 2020 e atingiu a máxima desde maio.

A retomada do crescimento na Zona do Euro é muito positiva para o continente, já que os países europeus estão inseridos no cenário mais difícil e instável até o momento. Dito isso, o retorno dos PMIs a patamares positivos mostram o fortalecimento do bloco, amparado por perspectivas melhores para 2023, muito graças à recuperação da China e em partes pela resiliência dos Estados Unidos, e incentivos fiscais dos países para auxiliar com os custos elevados da energia.

Ao mesmo tempo, devemos monitorar os impactos que a proibição de importação de derivados de petróleo russo em fevereiro terá nos mercado de energia europeu, ainda mais considerando que o núcleo da inflação renovou máximas históricas em dezembro e o BCE deve seguir aumentando juros em ritmo considerável (0,5 p.p.) até março, o que deve prejudicar o desempenho econômico dos países, confirmando uma recessão.