Isabela Jordão

Faltam barcos de petróleo no mundo e, no Brasil, há apenas uma empresa que pode fornecê-los. A OceanPact [OPCT3] está confortavelmente destacada no mercado global para se beneficiar do aumento da produção da commodity em meio à escassez provavelmente perene de embarcações.

Não é de hoje que a HIX Capital tem avisado sobre o potencial de valorização da empresa. Além da condição de mercado, a OceanPact também tem processos contra a Petrobras [PETR3; PETR4] na lista de gordos benefícios previstos para um futuro não muito distante.

“Do ano passado para cá, a empresa andou bastante, porém, as perspectivas da empresa também melhoraram, não só a parte operacional, como também os claims”, definiu Natan Franco, analista de investimentos da gestora.

A tese de investimentos em OPCT3 não mudou. Os principais pontos seguem sendo os processos contra a estatal e a escassez de embarcações frente ao necessário para suprir a demanda. “A única diferença é que está tudo um pouco melhor do que a gente achava”, comenta Natan.

Além desses dois processos, que tramitam em última instância e devem render entre R$ 650 e R$ 750 milhões líquidos para a OceanPact, há outros três ainda em etapa inicial, sobre os quais é cedo para afirmar o rumo a ser tomado.

De setembro para cá, os dois processos adiantados estavam em segunda instância, passaram para terceira e um foi transitado em julgado.

“A Petrobras perdeu a data de recurso e está dando uma cambalhota jurídica para tentar reverter”, detalha o analista da HIX. “Mas a jurisprudência [a favor da OceanPact] é muito forte e os argumentos [da Petrobras] são muito fracos.” Muito provavelmente a estatal não vai conseguir reverter o processo, acrescentou Natan.

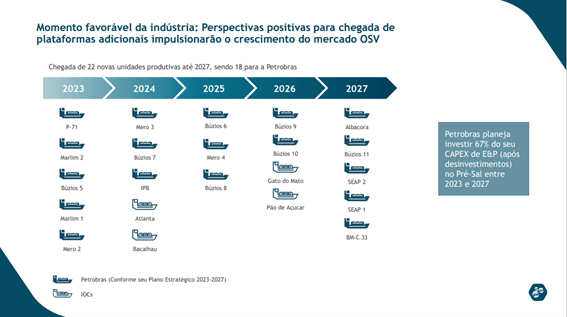

Simultaneamente ao andamento do processo judicial referente à quebra de contratos passados, a OceanPact se beneficia de oportunidades de negócios presentes com a própria Petrobras. A petroleira tem demandado mais navios do tipo FPSO – capazes de processar e armazenar óleo e prover a transferência dele, assim como de gás natural.

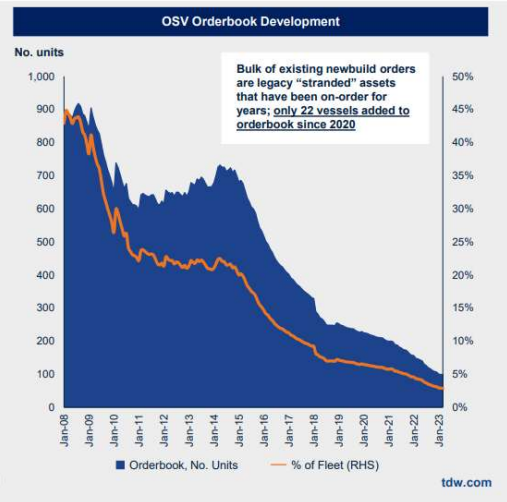

A oferta dos barcos, por outro lado, segue estagnada, e o resultado é um repique nos preços das diárias de embarcações às máximas de anos atrás, trazendo um aumento “expressivo” do Ebitda para a OceanPact. Cerca de 75% da receita da companhia vem das operações com a estatal.

“O mercado está muito favorável para os detentores de barcos, porque o custo para se construir um barco está muito caro” e as diárias atuais, por mais que estejam crescendo, ainda não incentivam a construção de novas embarcações. As tarifas precisariam crescer de 80% a 90% para instigarem a produção de novos navios.

Também existem muitas incertezas com relação a qual seria a tecnologia de propulsão para os barcos no atual cenário de transição energética, acrescenta Natan. “Algumas dessas tecnologias ainda não estão 100% provadas e possuem desafios técnicos para implementação.” Fora isso, o custo de construção, o aço e a mão de obra encareceram, a taxa de juros subiu, e o prazo para se amortizar o investimento encurtou.

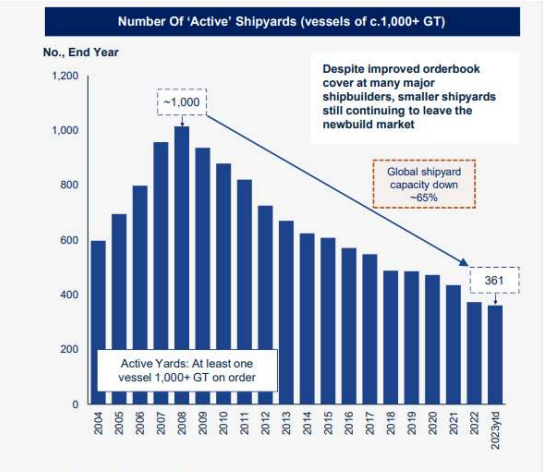

Antes, um barco “se pagava” em 20 a 30 anos, mas a realidade agora é incerta, ainda mais se tratando de uma indústria não muito alinhada com toda a cartilha ESG. “No final, a indústria está em um dilema”, necessita de barcos, mas não consegue investir. Para completar, muitos dos navios já existentes estão velhos, haja vista que a atividade de construção foi mínima de 2014 em diante.

Por outro lado, OPCT3 acumula 40% de desvalorização no mesmo período – mas sobe 95% no recorte dos últimos doze meses. A ação andou, mas ainda está muito barata na visão da HIX, haja vista que os pares no exterior, como a Tidewater, negociam a cerca de 8 vezes o Ebitda, enquanto a OceanPact negocia a 3,7 vezes o Ebitda projetado para este ano.

A brasileira fez pouco mais de R$ 400 milhões de Ebitda no ano passado, e deve ultrapassar R$ 500 milhões neste ano. E, quando todos os contratos, novos e renovados, entrarem na conta do ano completo, o potencial é de mais de R$ 700 milhões.

A OceanPact divulga o balanço do primeiro trimestre nesta segunda-feira (13), após o fechamento da Bolsa. A HIX é a maior investidora da empresa em Bolsa.