Apesar de pequenas em relação ao preço, ações de empresas como Oi (OIBR3) e IRB (IRBR3) rendem grandes discussões nos fóruns online de traders, uma vez que as citadas já foram queridinhas do mercado em algum momento desde a abertura de capital. Entretanto, ambas são conhecidas atualmente como “micos” – como também são popularmente classificados os papéis de Cogna (COGN3).

A denominação “mico” alude ao jogo de cartas infantil de mesmo nome. “Você pode comprar um ativo, ele ter uma valorização expressiva, mas quando você tenta vender, não consegue sem que desvalorize bastante o seu preço (por falta de compradores), ficando, assim, com um mico na mão”, comenta Erik Pajunk, assessor de renda variável da BRA BS/.

“Empresas costumam ser rotuladas como ‘micos’ quando estão em dificuldades financeiras, em alguns casos até em processo de recuperação judicial”, explica Niels Tahara, head de renda variável da Benndorf Research. Por conta das dificuldades operacionais, as ações emitidas por tais empresas passam a ser negociadas a múltiplos aparentemente baratos, “mas que embutem muitos riscos, além da necessidade de passar por reestruturações (turnaround) que costumam levar tempo e nem sempre são bem-sucedidas”, completa.

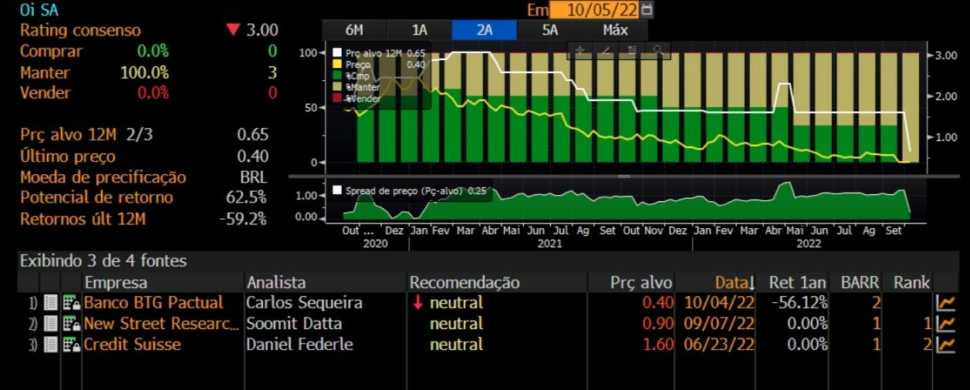

Em relação às mencionadas na abertura da matéria, a Oi está em recuperação desde 2016, enquanto o IRB tenta se recuperar da crise contábil descoberta em 2020. Antes do declínio, OIBR3 chegou a registrar máxima histórica de R$ 89,19, em 2013, e IRBR3, de R$ 40,98. Os papéis fecharam cotados a R$ 0,40 e R$ 1,05, respectivamente, na data de publicação da reportagem. Apesar das cifras exoticamente baixas, nem sempre “micos” são o mesmo que as chamadas “Penny Stocks”.

De acordo com Marcus Vinicius Leoncio, assessor de investimentos da BRA BS/, não há um momento exato ou condição específica que caracterize um ativo como “mico”, “mas classificamos uma ação como tal quando notamos uma desvalorização muito forte desde suas máximas históricas, de pelo menos 70%, junto à quebra de alguns fundamentos em seus resultados”, em referência aos balanços trimestrais.

Promoção ou cilada?

Dados os preços baixos, comparado a outras ações, investidores corriqueiramente se posicionam nos chamados “micos” em busca de oportunidades de valorização que, segundo Tahara, “não necessariamente existem”.

Em papéis tão desvalorizados, “fica evidente a perda de liquidez, então, em alguns papéis, notamos um volume financeiro negociado diariamente muito baixo e com spread entre o preço de compra e venda”, acrescenta Marcus.

Quanto menor a liquidez – isto é, a capacidade de converter um ativo em dinheiro —, maior tende a ser a variação dos preços quando há movimentações, diz Erik Pajunk, assessor de investimentos da BRA BS/.

Conforme apontado por Filipe Borges, analista técnico da Benndorf Research, ser “mico” não significa que a empresa em questão é absolutamente ruim; muito mais aponta a falta de interesse do mercado no ativo.

Dado o existente potencial, “é necessário um acompanhamento detalhado e próximo do processo de reestruturação, entendendo as entregas e as perspectivas futuras”, pondera o analista da Benndorf. Subtende-se a paciência como atributo essencial para o posicionado em “micos”, posta a usual demora até a recuperação efetiva, “o que pode fazer com que a ação sofra por longos períodos”.

A Cielo (CIEL3) representa um turnaround que “tem sido bem feito até agora, mas ainda não foi finalizado”, exemplifica Niels Tahara.

Para day ou swing trade, Filipe Borges menciona a existência de oportunidades em “micos”, mas destaca a prudência em não abrir posições muito grandes em tais ações. “Do mesmo jeito que a falta de liquidez pode atrapalhar uma posição, pode beneficiar muito a posição de um investidor porque a entrada, às vezes, de pouco capital, poucos milhões de reais, já podem fazer com que o ativo se valorize muito”, expõe.

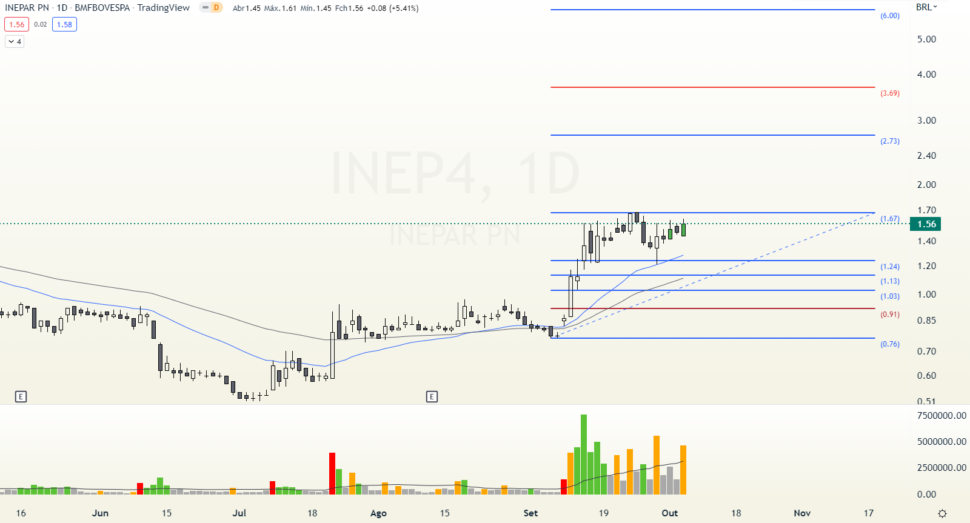

Borges cita o exemplo da Inepar (INEP4), na qual houve forte entrada de fluxo comprador desde 7 de setembro. “Se romper R$ 1,70, o alvo principal é R$ 3,54”.

O assessor BRA BS/ menciona a existência de carteiras automatizadas concentradas em Small Caps, “que buscam uma performance superior ao Ibovespa no longo prazo e estão à disposição do investidor, com toda comodidade e maior segurança por poder contar com um analista certificado que identifica boas oportunidades entre as Small Caps e as seleciona para a carteira.

![Ações da Cosan [CSAN3] derretem: entenda o motivo](https://tradenews.com.br/blackhole/2025/09/queda-acoes-csan-360x180.jpg)

![Embraer [EMBR3] acelera nos EUA: parceria com RTX e pedido histórico da Avelo impulsionam futuro](https://tradenews.com.br/blackhole/2025/09/EMBRAER-PEDIDOS-EU-RTX-360x180.jpg)