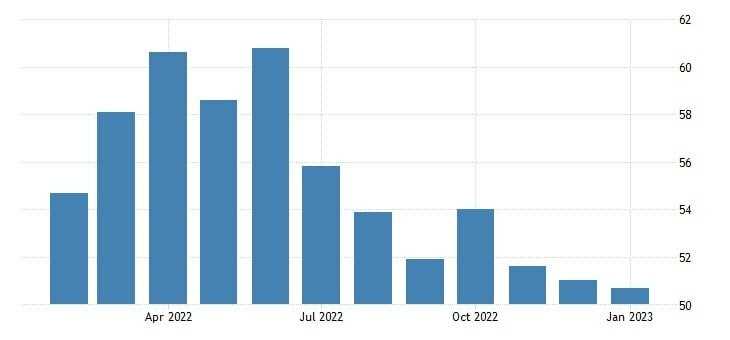

Em janeiro, o PMI de Serviços brasileiro recuou 0,3 ponto e foi a 50,7, indicando expansão apenas marginal da atividade diante do cenário interno e externo de deterioração, além das incertezas elevadas após a eleição. Apesar da desaceleração dos serviços, o PMI Composto avançou 0,8 ponto para 49,9 graças ao desempenho melhor da indústria.

Os aumentos em novos negócios e produção no período observado foram os menores dos últimos 20 meses e houve contrações consecutivas nos números da folha de pagamento.

A inflação também voltou a ganhar ritmo no início do ano, influenciada pela fraqueza do real, custos salariais mais elevados e pelas perspectivas de retorno do ICMS. Como resultado, os preços cobrados pela prestação de serviços também avançaram em velocidade mais acelerada.

Finalmente, incertezas relacionadas à economia e a política pública arrastaram a confiança nos negócios para seu nível mais baixo em um ano e meio.

A desaceleração da demanda interna deve continuar nos próximos meses em razão da inflação ainda elevada, juros no topo da curva e endividamento e inadimplência recordes.

Além disso, a retomada do ICMS deve continuar alavancando preços, em última instância restringindo ainda mais a renda disponível e minimizando o poder de compra real, bem como gerando desemprego.

No mais, o cenário externo lento e de esperada recessão também não ajuda, mas a retomada da China deve contribuir com algum alívio entre os exportadores. Simultaneamente, o risco político e fiscal continuam promovendo a cautela e desconfiança entre os agentes econômicos, o que deve estimular investimentos menores e poupanças maiores.

Dito isso, acreditamos que o setor terciário brasileiro continuará perdendo força até entrar em território contracionista, algo que deve se manter ao menos durante o primeiro semestre do ano, mas existem fatores incertos que podem contribuir para uma retomada no segundo semestre, como a apresentação da reforma tributária e uma comprovação da efetividade dos programas de negociação de dívidas e ampliação do crédito barato previstos pelo governo, mas o cenário é de improbabilidade e manutenção da demanda deprimida durante 2023.